FP相談室講師による特別寄稿

2023.09.04

セーフティプラン・長期休業補償プランを活用しよう

5つの制度の活用事例や新制度の特集コラムを掲載しております。

FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が福利厚生保険制度について解説をしたものであり、特定の制度や商品の募集ではありません。

ソニーグループの福利厚生保険制度は、他の大企業グループと比較しても充実した内容になっています。なかでも、セーフティプランと長期休業補償プランは、病気やケガを始めとするリスクへの備えとして有効です。

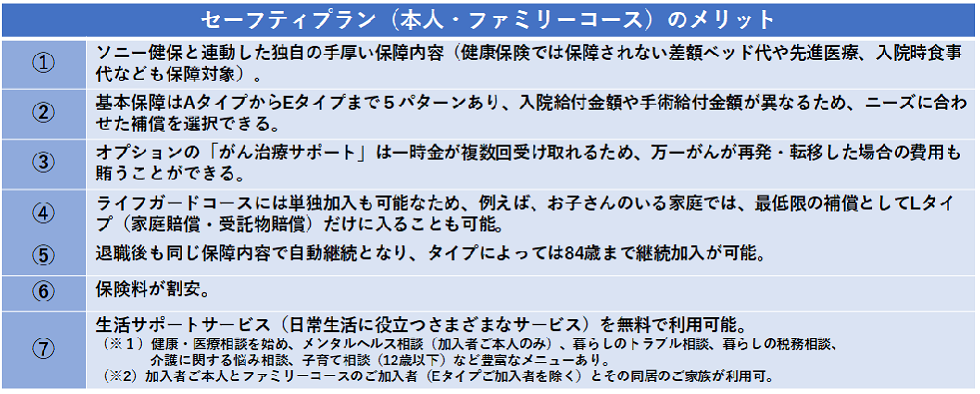

セーフティプランは、突然の病気・ケガや事故、思いもかけないリスクから、社員の皆さまご本人やご家族を守る保険です。

本人・ファミリーコースは、基本保障そのものがとても充実している(入院・手術・先進医療・放射線治療が含まれている)ことに加え、オプションとして5つのプラン(所得補償、がん治療サポート、ケガ通院、ケガ死亡・後遺障害、葬祭費用)が用意されており、さまざまなニーズに応えることができます。

また、ライフガードコースには3つのタイプがあり、家庭賠償、受託物賠償などの賠償責任や、携行品損害、キャンセル費用、ゴルファー保険(ホールインワン・アルバトロス)など日常生活のさまざまなアクシデントに備えるための補償が豊富に用意されています。

一般的な生命保険会社または損害保険会社が取扱う医療保険(医療保険やがん保険などの「第三分野」商品は、生保・損保とも取扱可能)で先進医療保障や放射線治療に対する保障を確保するためには、既契約に特約を付保するか、他の商品に加入する必要がありますが、セーフティプランではいずれも基本保障に内包されており、相対的に見てもコストパフォーマンスがかなり高いといえます。

また、セーフティプランは、損害保険と共済(ソニーグループ保障共済会)を組み合わせているため、個人で同種の保険に加入するよりも、一般に大変割安な保険料で加入いただけます。

加えて、セーフティプランは一般的な医療保険と異なり毎年更新のため、ライフスタイルの変化に合わせてフレキシブルに保障内容を見直すことが可能です。

セーフティプランにも、もちろんデメリット(年齢が上がるにつれて保険料が上がる、終身保障・補償ではない等)もありますが、割安な保険料でケガや病気、日常生活に潜むさまざまなリスクに対応できるメリットはやはり見逃せません。

また保障期間についても、75歳以降は後期高齢者医療制度に移行し医療費負担が一般に減少するため、終身医療保障は必ずしも必要ではないという考え方もできます。

今回(2024年1月1日16時から保障開始)、セーフティプラン(本人・ファミリーコース)の告知事項(質問内容)が改定されることになりました。

詳しい改定内容はここでは割愛しますが、例えば、慢性疾患等で継続して治療や投薬を受けている方でも、告知事項に該当しなければ、健康な方と同じ保険料でセーフティプラン加入することができます。なお、オプションのがん治療サポートについても告知部分が改定されます。

一般的な医療保険の健康告知では、告知に該当する項目がある場合、既往症に関わる病気について保障の対象外となるケースが一般的です。また、既往症があっても加入できる保険については保険料が高く設定されているケースが多くあります。

セーフティプランでは、ソニーグループ社員に提供されている割安な保険料で加入することができますので、非常にメリットのある改定となっていると言えます。

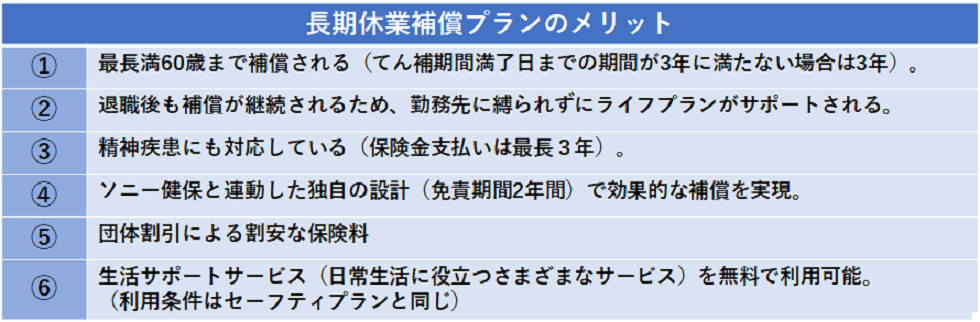

長期休業補償プラン(団体長期障害所得補償保険)は、在職中の病気やケガにより、長期間働けなくなる(就業不能状態になる)場合の収入減少に備える保険です。

「GLTD」(=Group Long Team Disability)と略されることも多いので、耳にしたことがある方も多いでしょう。

近年、現役世代の精神疾患の増加により注目を浴びている保険で、新卒市場や転職市場でも、会社の福利厚生制度にこの長期休業補償プランが用意されているかチェックされるようになっています。

長期休業補償プランには、以下のようなメリットがあります。

長寿化・ストレス社会の現代において、1つの保険で長期就業不能リスクに対応できるメリットは見逃せません。

例えばですが、住宅ローンを組んだ後に長期就業不能状態に陥った場合を想像してみてください。収入減少と住宅ローン返済困難が重くのしかかってきます。長期休業補償プランは保険料も割安なため、家計にとっても大きな味方といえます。

なお、生命保険でも個人で加入できる就業不能(保障)保険がありますが、条件の違いはあるものの総じて保険料が高くなっている他、精神疾患に対応していない商品も見られます。

セーフティプラン同様、長期休業補償プランにおいても、今回(2024年1月1日16時から保障開始)告知事項(質問内容)が改定されることになりました。

詳しい改定内容はここでは割愛しますが、例えば、慢性疾患等で継続して治療や投薬を受けている方でも、告知事項に該当しなければ長期休業補償プランに加入することができます。

政府は今年を「資産所得倍増元年」と位置づけ、「貯蓄から投資へ」のシフトを促しています。これを受け、ご存じのとおり少額投資非課税制度(NISA・つみたてNISA)は2024年1月から内容が大きく変わります。

家計の総合的なリスクマネジメントの観点からは、「保障・補償についてはソニーグループ福利厚生保険制度を積極的に活用して保険料を抑え、削減できた分で少額投資非課税制度などを活用して資産運用する」ことは賢明な選択といえます。

※保障の内容については各制度のパンフレット・約款をご確認ください。