定期保険とは?

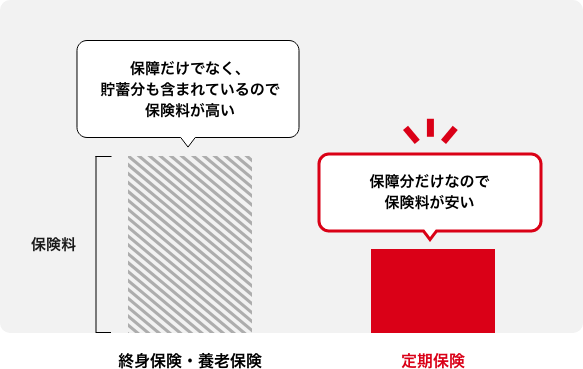

死亡保険には終身保険・養老保険のように保障に加え貯蓄性のある保険と、保障に特化した定期保険の大きく2種類があります。

グループ保険はこの2種類のうち、定期保険に該当します。

必要保障額すべてを貯蓄性のある保険で用意することはなかなか現実的ではありません。

必要保障額が大きくなる時期は、保障に特化した定期保険を上手に活用することが必要です。

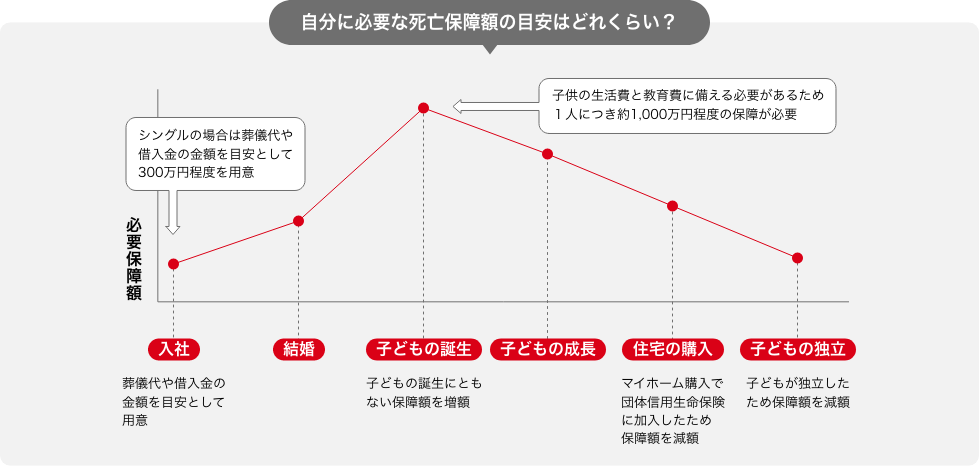

死亡保障が必要なのはどんなケース?

死亡保障は自分が万一亡くなった場合に残された家族のその後の生活資金を準備するために備えるものです。

下の図のように必要な保障額はライフスタイルとともに変化します。

特に高い保障額が必要な時期には、お手頃な定期保険を活用することが大切です。

グループ保険は毎年保障額の見直しができる

ソニーグループ社員のためのお手頃な死亡保障です。

死亡保障(定期保険)は保険商品による保障差はそれほど大きくないため、保障を割安に手配することが大切です。

グループ保険では毎年保障額の見直しができることや、実質保険料コストが安くなる配当金制度があるのが特色です。

(ただし健康状態等によっては保障額を増額できない場合があります。)

| 一般的な死亡保障(定期保険) | グループ保険(団体定期保険) | |

|---|---|---|

| 契約期間 | 10年・20年といった一定期間の保障 毎年見直しをすることができない |

1年ごとに更新 毎年保障額の見直しができるため保険料の無駄を防ぐことができる |

| 保険料 | 保険料は加入した時から終了まで変わらない 更新のタイミングで保険料が変わる (一般的には契約年齢によって保険料が定められているため上がる) |

保険料は団体保険としての割引が適用されお手頃 年齢ごとに保険料が変わるが、その差は比較的少ない 配当金が支払われた場合は、実質保険料コストが安くなる |

もっと詳しく

ファイナンシャルプランナーが

自分に万が一のことがあったときの備え方について

動画で解説しています!

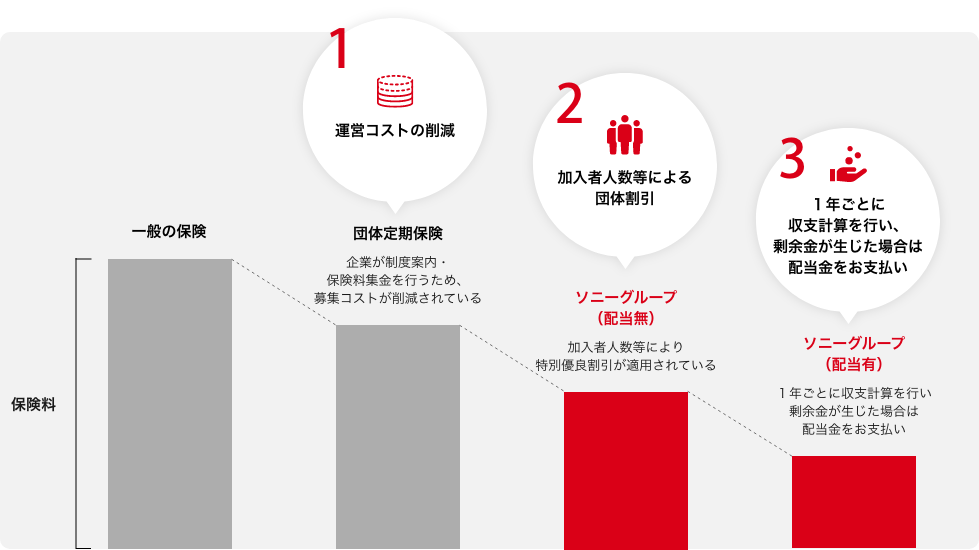

お手頃な保険料の仕組み

グループ保険は3つの仕組みで保険料がお手頃に設定されています。

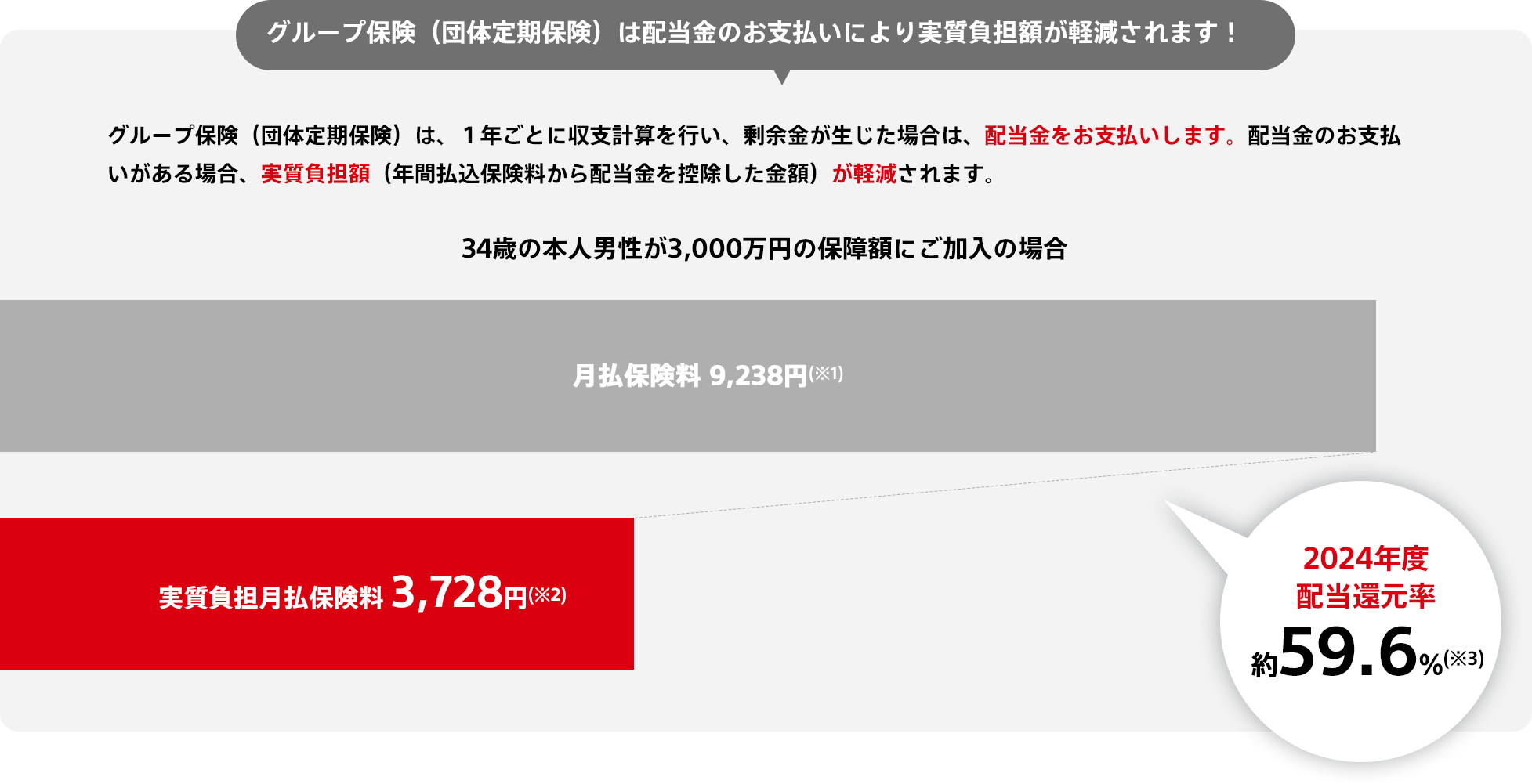

(※1) 2024年度(2024年1月1日~2024年12月31日)の年間払込保険料:110,856円

(※2) 年間払込保険料から配当金差引後の実質負担額(月額換算)

(※3) 年間払込保険料に対する配当金の割合です。

ただし、年度途中脱退者および退職後継続加入者は配当金分配対象とならないため、その方の保険料は年間払込保険料に含みません。

上記は2024年度の配当実績に基づくものであり、将来のお支払いをお約束するものではありません。

配当金は翌年3月の給与で前年の払込保険料に対して払込期間に応じた金額が支払われます。

(※2) 年間払込保険料から配当金差引後の実質負担額(月額換算)

(※3) 年間払込保険料に対する配当金の割合です。

ただし、年度途中脱退者および退職後継続加入者は配当金分配対象とならないため、その方の保険料は年間払込保険料に含みません。

上記は2024年度の配当実績に基づくものであり、将来のお支払いをお約束するものではありません。

配当金は翌年3月の給与で前年の払込保険料に対して払込期間に応じた金額が支払われます。

-

終身の保障ではないの?

グループ保険は1年更新型の保険です。

在職中は1月1日時点で満75歳まで継続することが可能です。 -

過去の配当金支払実績は?

年によって変動しますが過去3年間の配当還元率は下記の通りです。

過去3年間の配当還元率

下記は過去の配当実績に基づくものであり、将来のお支払いをお約束するものではありません。

もっと詳しく年度 配当還元率 2025年度 約51.0% 2024年度 約59.6% 2023年度 約74.0% -

退職後は継続できるの?

所定の条件を満たす場合、退職時の保険金額または2,000万円のいずれか低い金額を上限として継続することができます。

退職時の継続に関する詳細はこちら