長期にわたって働けなくなった場合の

経済的リスクはどれくらい?

短期間の入院の場合、有給や健康保険の傷病手当金によって収入を補填し、医療費についても医療保険等でカバーすることができます。

しかし、1年半を超えて働けなくなった場合、重度障害の場合を除き公的給付がなくなるため、住宅ローンや教育費を抱えている場合、生活を維持するのは困難です。

長期休業補償プランは、1年半を超えて働けない状態が継続した場合の収入を補填するための補償となります。

もっと詳しく

ファイナンシャルプランナーが病気・ケガで

働けなくなった場合への備え方について動画で解説しています!

長期休業補償プランは

ソニーグループ社員のためのオリジナル補償です!

長期休業補償プランは病気やケガで働けなくなった時に備える補償です。

健康保険の傷病手当金の給付がなくなった後に備えて、最長60歳まで保障が受けられます。

| 一般的な生命保険会社の 所得補償保険の例 | 長期休業補償プラン | |

|---|---|---|

| 保険期間・保険金が支払われるまでの期間 | てん補期間(保険金をお支払いする期間)は60歳~70歳まで、就業障害が始まってから保険金が支払われるまで60日・90日などが一般的

|

てん補期間(保険金をお支払いする期間)は60歳まで、就業障害が始まってから保険金が支払われるまでの期間はソニー健保の充実した給付内容を鑑み、重複している保障を省いてあえて1年半(545日)に設定されているため割安となっている。

|

| 精神疾患の補償 | 支払対象外となっているか、特約等で精神疾患の保障を追加する必要があることが多い | 補償内容に所定の精神障害の補償が含まれており、うつ病や統合失調症等の一部の精神疾患に最長3年間備えることができる |

| 補償対象となる状態 | 入院や自宅療養で就業不能となった場合が多い | 入院や自宅療養で就業障害となった場合のほか、職場復帰後も就業障害が残り、身体障害発生直前の所得から20%超の所得喪失がある場合も対象 |

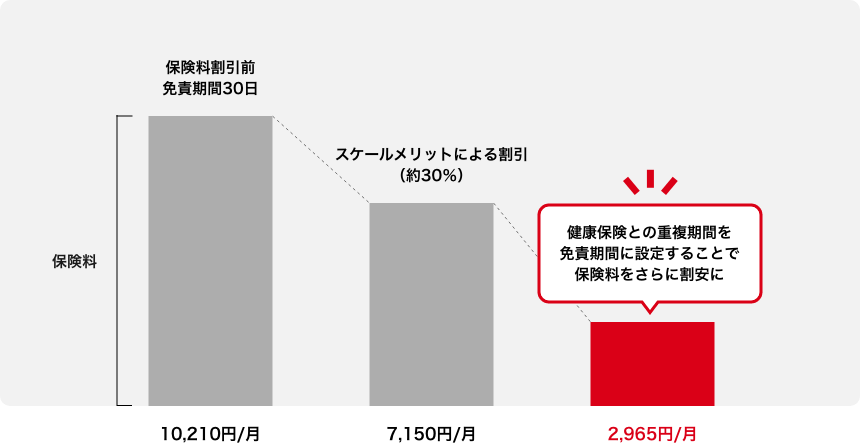

ソニー特有の保障となっている理由は、ソニー健保が国の健康保険と比べて充実した内容となっており、傷病手当金の付加給付によって最大就業不能となってから最長3年間までは標準報酬月額の85%の給付が受けられるためです。

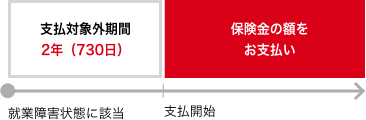

支払対象外の期間(免責期間)をあえて長くすることで、保険料が割安となっています。

長期休業補償プランの保険料の安さの仕組み

長期休業補償プランはスケールメリットを活かした団体保険の仕組みと、支払対象外期間(免責期間)をあえて長く設定する設計の仕組みにより大変割安に提供されています。

-

補償は毎年見直せますか?

収入の増加に応じて毎年秋の保険月間(9月上旬~10月10日頃)に補償を見直すことができます。

-

どのような場合に保険金を受取ることができますか?

免責期間:1年半(545日)を超えて病気・ケガで働けない状態が続いた時から保険金を受取ることができます。

入院中だけでなく通院中・医師の指示による自宅療養中なども就業障害の状態であれば対象となります。また、職場復帰後も就業障害が残り、身体障害発生直前の所得から20%超の所得喪失がある場合でも保険金を受け取ることができます。

-

退職後は継続できるの?

退職後も原則在職時と同じ補償内容で自動継続となります。ただし、6口が上限となります。

(保険料払込方法は給与控除から口座振替に変更となります。)

-

FP相談室講師による特別寄稿2026.06.22

FP相談室講師による特別寄稿2026.06.22国の健康保険と健康をサポートする民間保険の動向

毎月、FP相談室講師にコラムを執筆していただきます。今回は一…

-

FP相談室講師による特別寄稿2026.05.22

生活習慣病、早期治療をした場合と遅れた場合 経済的負担やリスクの違い

毎月、FP相談室講師にコラムを執筆していただきます。今回は一…

-

FP相談室講師による特別寄稿2025.09.18

FP相談室講師による特別寄稿2025.09.18もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2026.07.27

FP相談室講師による特別寄稿2026.07.27住み続けるための住宅リフォーム①

毎月、FP相談室講師にコラムを執筆していただきます。今回は介…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…