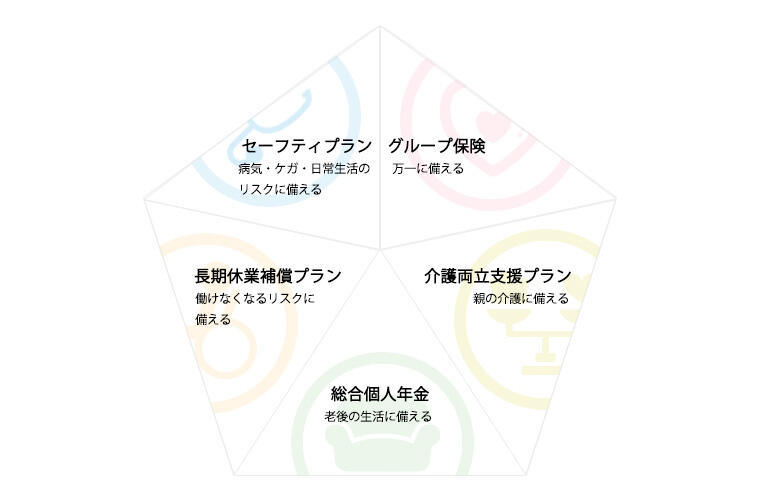

保険の5つの目的

保険は貯蓄と同様、自分と家族の生活を守る大切な備えです。

いつ起きるかわからないけれども、いったん起きるとまとまったお金が必要となるような場合や、将来に必要となるお金を、時期や目的にあわせて準備する手段として、"保険"が考えられます。

保険には大きく分けて5つの目的があり、ソニーグループ福利厚生制度では、それぞれの目的に合った保険商品が用意されています。

自分や家族に必要な保障内容を確認し、目的に合った保険種類を選んで契約することが大切です。 正しい知識を身につけ、上手に保険を活用しましょう。

1. 万一に備える 死亡保険

死亡保障で用意すべき保障額(加入保険金額)は本来ライフステージごとに異なります。

定期的に必要な保障額を確認し、子どもの成長に伴い、保障額を下げるなど、できる限り保険料負担を抑えるようにすることが大事です。 必要保障額とは残されたご家族の生活費として準備しておきたい目安の金額で、次の計算式で求められます。

「万一のときにかかるお金」 - 「万一のときのご家族の収入・貯蓄」 = 「万一の際の必要保障額」

適正な必要保障額を知るためにも、公的遺族年金や会社の制度でもらえるお金を確認しておきましょう。

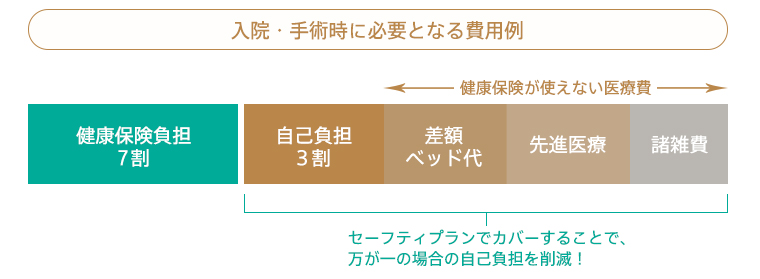

2.日常生活のリスクに備える 医療保険

「健康保険では保障されない自己負担となる費用」に備えることが重要です。

病気やケガによる経済的リスクに備える上で、保障のベースとなるのは公的保険制度である健康保険です。まずは、健康保険でカバーされる範囲を理解し、万一の場合に自己負担となる費用をおさえておくことが重要です

健康保険でカバーされない自己負担となる費用に対し、貯蓄ではなく、医療保険でカバーする場合にはその保険料もできる限り抑えることが大事です。

3. 働けなくなるリスクに備える 長期休業補償プラン

働けない期間が超長期に渡る場合の備えが大事

近年の医療技術の発達などにより、入院期間の短期化が進み、重い病気やケガを患った場合の生存率も高まっています。しかし、後遺障害等の影響で自宅療養の期間が長くなり、仕事への復帰まで長期間を要したり、復帰できないケースもあります。

会社員の場合は社会保障制度、そして会社から一定の保障を受けることができるので、これらの保障で不足が考えられる場合に保険加入の検討をしましょう。

4. 老後の生活に備える 個人年金

将来に備えた資金の準備には、「先取り方式」が効果的!

将来の生活資金の準備を継続して行っていくためには、「先取り方式」で、予め給与から積立額を引いて、余ったお金で生活する(給与-積立額=生活費)という考え方を取り入れることが重要です。計画的に将来の生活資金の準備を行うには、この「先取り方式」を上手く活用することが大事です。

5. 介護への備え

ご両親や配偶者等の身近な人の介護には、心身だけでなく経済面にも大きな負担が生じます。

医療の備えと同様、介護に関しても保障のベースとなるのは公的制度である介護保険です。

まずは介護保険の仕組みを把握し、自分も親も納得できる適切な介護を行うために、 必要となる費用については貯蓄や保険でどう備えておくべきか、家族とも話し合っておくことが重要でしょう。