なぜ資産形成が必要なの?

私たちが必要な資金は、日常生活を送るためだけのものではなく、住宅資金や子どもの教育資金などまとまった資金が必要です。

そして、大きな資金が必要なものとしては老後資金があります。

働ける期間は65歳までのように限りがあり、その後の老後資金を公的年金だけでまかなうことは難しいと言われています。

「人生100年時代」と平均寿命が伸びている中、限られた収入の中で、時期を明確にしてまとまった資金を準備する「資産形成」 の必要性が顕在化していると言えます。

もっと詳しく

ファイナンシャルプランナーが資産形成の在り方に

ついて動画で解説しています!

どうやって資産形成を進めたら良い?

大きな資産を形成するには下記の4つがポイントとなります。

毎月コツコツと

毎月コツコツと

積み立てる 長期間かけて

長期間かけて

積み立て 投資商品を

投資商品を

取り入れる 税制メリットがある

税制メリットがある

制度を利用する

ポイントを押さえながら、安全資産(元本割れしないもの)で資産形成のベースをつくり、より利回りが高く期待できるリスク資産(価格に変動があるもの)も取り入れながら資産形成を進めていくことが大切です。

もっと詳しく

お金の専門家が資産形成をテーマにコラムを執筆しております。

FP相談室 一色 徹太講師

CFP、一級技能士

大手生命保険会社での法人営業、資産運用会社でのファンドマネージャーを経て独立。年間120件以上の個人相談を扱う。ライフプランニング、資産運用、生命保険、住宅ローン、確定拠出年金、企業保険・企業 年金などに特に精通し、生命保険がテーマのテレビ番組の監修も行う。

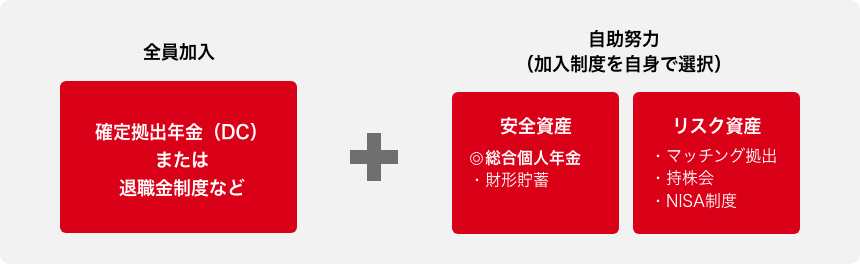

ソニーグループ社員が利用できる制度は?

ソニーグループ社員が利用できる福利厚生制度として確定拠出年金(DC)・総合個人年金・持株会・財形貯蓄あります。

このうち総合個人年金と財形貯蓄が安全資産に該当します。持株会・確定拠出年金(DC)・新NISA等と組み合わせて上手に活用していきましょう。

※所蔵されている会社により、利用できる制度には違いがあります。

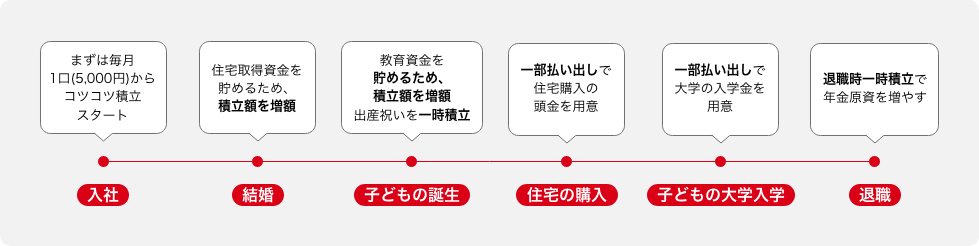

- 1口5,000円~給与控除で積立てができ、先取積立方式(給与-積立額=生活費)を取り入れることができる

- 予定利率が年1.25%あり、複利効果で積立額を増やしていくことができる

- 総合個人年金は普通預金・定期預金等と異なり、保険料控除という保険独自の税制控除の対象となる。

「マイプラン」は一般生命保険料控除、「ガッチリプラン」は個人年金保険料控除の対象となる。

総合個人年金「マイプラン」「ガッチリプラン」の違いは?

利便性が高いマイプラン

年に1回の一部払い出しや一時積立、積立額の変更をすることができ、ライフプランの変化にあわせてフレキシブルに利用することができます。

個人年金保険料控除の対象となるガッチリプラン

ガッチリプランは個人年金保険料控除の対象となります。

-

積立てた金額をどのように受け取れますか?

一時金としての受け取りのほか、確定年金や終身年金として受け取ることができます。

もっと詳しく積立金額(年金原資)1,000万円を年金で受け取った場合

(※)出典 厚生労働省 第23回生命表 / 令和2年15年保証期間付

終身年金

(男性・60歳年金開始)15年保証期間付

終身年金

(女性・60歳年金開始)15年保証期間付

夫婦連生終身年金

(60歳年金開始)給付期間 終身(ただし、15年保証期間付き) 終身(ただし、15年保証期間付き) 終身(ただし、15年保証期間付き) 基本年金年額 約487,470円 約430,960円 (保障期間中または本人生存中)約430,540円(保証期間経過後で、本人死亡後かつ配偶者生存中)約258,320円 受取総額

(15年の保証期間中)保証期間(15年)中の受取総額約7,312,050円 保証期間(15年)中の受取総額約6,464,400円 保証期間(15年)中の受取総額約6,458,100円 平均寿命(※)

(男性81歳、女性87歳)まで生存した場合の受取総額約10,236,870円 約11,635,920円 約10,591,260円※同じ年齢のご夫婦がそれぞれ平均寿命まで生存した場合 -

積立金額の変更や積立てた金額を一時的に引き出すことはできますか?

マイプランについては年に一度の「一時積立」で年金原資をさらに増やすことや、「災害・疾病等のやむを得ない事由により資金が必要なとき等」は積立金を払い出すこと(「減口(一部払出し)」)が可能なため、10~15年の中期間で資産形成していく教育費や住宅資金等の需要にも対応できます。さらに、年に1回の秋の保険月間で積立額の変更(増額・減額)をすることができます。

-

退職後は継続できるの?

退職後は脱退となります。

-

FP相談室講師による特別寄稿2026.06.22

FP相談室講師による特別寄稿2026.06.22国の健康保険と健康をサポートする民間保険の動向

毎月、FP相談室講師にコラムを執筆していただきます。今回は一…

-

FP相談室講師による特別寄稿2026.05.22

生活習慣病、早期治療をした場合と遅れた場合 経済的負担やリスクの違い

毎月、FP相談室講師にコラムを執筆していただきます。今回は一…

-

FP相談室講師による特別寄稿2025.09.18

FP相談室講師による特別寄稿2025.09.18もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.12

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

30代共働き編 ~子供がいる場合は夫婦の死亡・病気のリスクにしっかり備える~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2026.07.27

FP相談室講師による特別寄稿2026.07.27住み続けるための住宅リフォーム①

毎月、FP相談室講師にコラムを執筆していただきます。今回は介…

-

FP相談室講師による特別寄稿2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…

-

FP相談室講師による特別寄稿2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室…