FP相談室講師による特別寄稿

2024.08.29

【秋の保険月間特別コラム】~他の大企業グループ・官公庁等と比較しても優位性

のあるソニーグループ福利厚生保険制度を有効に活用しましょう~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

2020年の年初より3年以上にわたり新型コロナウイルスが世界的に大流行し、生命保険業界も大きな試練に立たされました。

この間、営業職員による対面募集は難しくなり、多くの営業職員を抱える生命保険会社や来店型の保険ショップ(保険代理店)は業績が一時的に大きく落ち込みました。

一方、電話や通販、インターネットなどを介した非対面募集の需要は増加しました。

コロナが追い風となって、非対面募集を手掛けるネット専業生命保険会社は、大いに注目を浴びました。

ネット専業生命保険会社3社の2023年度決算は引き続き好調で、主要指標のひとつである「保険料等収入」(契約者から払い込まれた保険料(および再保険収入)による収益で、生命保険会社の収益の大半を占める)は、3社とも前年度比でプラスになっています。

このことからもわかるように、生命保険自体の潜在需要は根強くあります。また、家計を長期に渡って安定的かつ効率的に運営するために、生命保険の活用は不可欠といえます。

実は、会社の「福利厚生保険制度」は、ネット専業生命保険よりも優位性が高いといえます。

皆さんの最も身近にある「ソニーグループ福利厚生保険制度」は、他の大企業グループのそれと比較しても、制度内容や保険料において大いに優位性があるのです。

秋の保険月間のこの機会に、有効活用を検討してみてはいかがでしょうか。

グループ保険のメリット

グループ保険(団体定期保険)は、遺族生活資金の確保を主な目的とする1年更新の定期保険(死亡保険)です。以下のようなメリットがあります。

①退職後は70歳まで、在職の場合は75歳まで継続加入が可能。

②配当金があるため、実質保険料がかなり安くなる。中高年の方にとっては、保険料が特に割安。

③1年更新のため、ライフプランの変化に応じてフレキシブルに保障内容を見直すことが可能。

(個人で定期保険に加入する場合は、毎年更新案内が来るわけではないので、見直しを忘れがち)

④配偶者も加入可能。

⑤告知も簡易で加入しやすい。

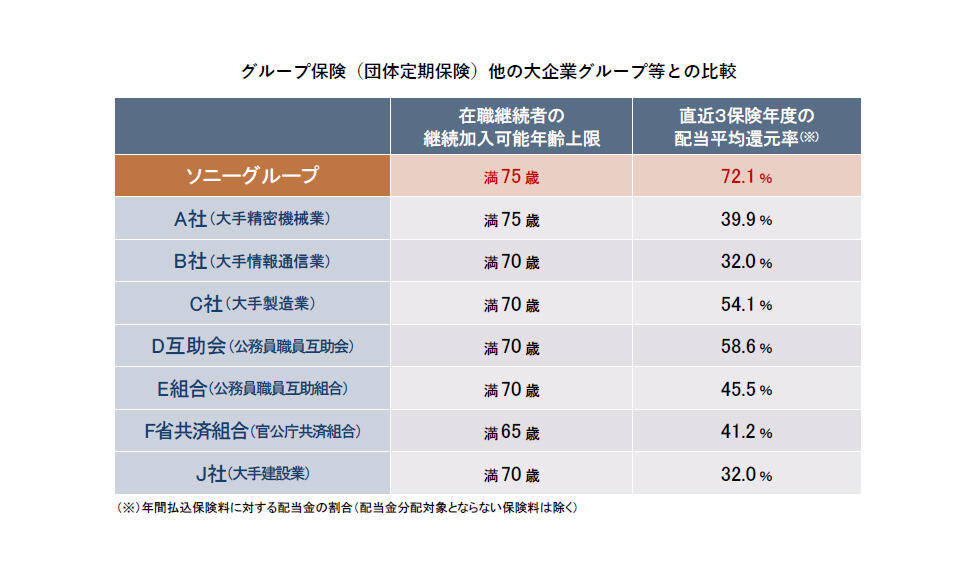

このうち、①と②について、下表を見てください。

ソニーグループ保険の優位性

この表は、他の大企業グループや官公庁、地方自治体が運営するグループ保険制度と、ソニーのグループ保険制度について、①と②を比較したものです。

退職後は70歳まで、在職の場合は75歳まで継続加入が可能なグループ保険制度は、日本においては非常に少ないのです。

人生100年・生涯現役時代においては、グループ保険に長く加入できるメリットは大きいといえます。

グループ保険の必要性

グループ保険にも、もちろんデメリット(年齢が上がるにつれて保険料が上がる、終身保障ではない等)もありますが、小さな保険料で大きな保障を確保できるメリットはやはり見逃せません。

特に、お子さんが小さいうちは、グループ保険で万一の遺族保障を確保するのが家計にとってもベストといえます。

セーフティプランの概要

セーフティプランは、日常生活のリスクに備える保険です。

突然の病気・ケガや思いもかけないリスクについて、ご本人およびご家族の保障として支えになります。

本人・ファミリーコースにはオプションとしてさまざまな保障・補償があります。

また、ライフガードコースでは、賠償責任など主に日常生活のさまざまなアクシデントに備えるための補償が豊富に用意されています。

セーフティプランのメリット

セーフティプラン(本人・ファミリーコース)には、以下のようなメリットがあります。

①ソニー健保と連動した独自の手厚い補償内容(差額ベッド代・先進医療)。

②オプションの「がん治療サポート」は診断給付金が複数回受け取れ、がん保険の代わりにもなる。

またこの度、現在90日となっている待機期間が撤廃され、加入後すぐに保障が開始されることになった。

③ライフガードコースには単独加入も可能。お子さんのいる家庭では「家庭賠償」に入るだけでも安心。

④退職後も84歳まで継続加入が可能(一部のタイプを除く)。

⑤保険料が割安。

このうち、①について、下表を見てください。

セーフティプランの優位性

この表は、他の大企業グループや地方自治体が運営するセーフティプランと同様の制度と、ソニーのセーフティプランについて、基本保障の内容を比較したものです。実は、差額ベッド代や先進医療までカバーしている制度はほとんどありません。

民間の生命保険で先進医療保障や放射線治療に対する保障を確保するためには、別途医療保険やがん保険に加入する必要がありますが、セーフティプランは基本保障に内包されており、相対的に見てもコストパフォーマンスがかなり高いことがわかります。

セーフティプランの必要性

セーフティプランにも、もちろんデメリット(年齢が上がるにつれて保険料が上がる、終身保障・補償ではない等)もありますが、小さな保険料で日常生活に潜むさまざまなリスクに対応できるメリットはやはり見逃せません。

また医療保障についても、75歳以降は後期高齢者医療制度に移行し医療費負担が一般に減少するため、終身医療保障は必要ではないという考え方もできます。

家計の総合的なリスクマネジメントの観点からは、セーフティプランで万一の保障・補償を確保するのがベストといえます。

長期休業補償プランの概要

長期休業補償プラン(団体長期障害所得補償保険)は、在職中の病気やケガにより、長期間働けなくなる(就業不能状態になる)場合の収入減少に備える保険です。

英語の略称でよく「GLTD=Group Long Team Disability」と呼ばれます。

特に近年、現役世代の精神疾患の増加により注目を浴びている保険で、新卒市場や転職市場でも、確定拠出年金制度同様、会社の福利厚生制度にこの長期休業補償プランが用意されているかをチェックする方が多く見られます。

長期休業補償プランのメリット

長期休業補償プランには、以下のようなメリットがあります。

①精神疾患にも対応(未対応の制度も多い)。

②ソニー健保と連動した独自の設計(免責期間2年間)で効果的な補償を実現。

③団体割引による割安な保険料

④退職後の継続加入も可能

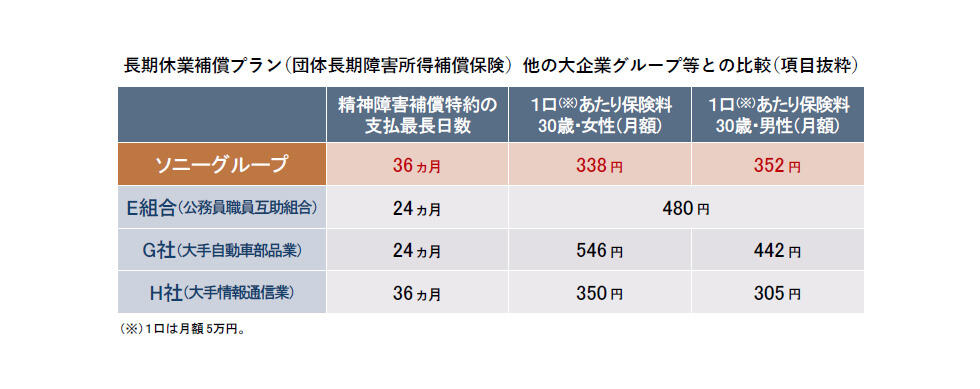

このうち、①について、下表を見てください。

長期休業補償プランの優位性

この表は、他の大企業グループや地方自治体が運営する長期休業補償プランと同様の制度と、ソニーの長期休業補償プランについて、精神障害補償特約の支払最長日数と保険料を比較したものです。

精神障害補償特約の支払最長日数は一般的には最長24ヵ月(2年)で、36ヵ月(3年)は比較的珍しいといえます。

保険料については、免責期間など他の条件にもよるため一概には言えませんが、長期休業補償プランには相当の競争力・優位性があることがわかります。

長期休業補償プランの必要性

長期休業補償プランにも、もちろんデメリット(年齢が上がるにつれて保険料が上がる、補償は60歳まで等)もありますが、長寿化・ストレス社会の現代において、長期就業不能リスクに対応できるメリットはやはり見逃せません。

住宅ローンを組んだ後に長期就業不能状態に陥った場合を想像してみてください。

収入減少と住宅ローン返済困難の恐怖が重くのしかかってきます。

長期休業補償プランは保険料も割安なため、家計にとっても大きな味方といえます。

福利厚生保険制度の3つの保険について見てきましたが、この福利厚生保険制度は、どの企業にもあるわけではありません。

従業員数の多い大企業グループまたは官公庁・地方自治体の一部に限られます。

日本の企業の9割以上を占める中小・零細企業においては、連結ベースの企業グループで見ても被保険者数が一定規模に達しないため、福利厚生保険制度自体を創設することが物理的に不可能なのです。

ですので、これらの企業の従業員の方は、会社と関係なく個人で生命保険や損害保険に加入するしか手段がありません。

その意味で、ソニーグループの皆さんは、良いお立場におられます。

この機会に、福利厚生保険制度を積極的に活用されることをお勧めいたします。