FP相談室講師による特別寄稿

2024.08.30

【秋の保険月間特別コラム】「介護両立支援プラン」検討のヒント!

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は(株)ポラーノ・コンサルティング代表のファイナンシャルプランナーであり、FP相談室講師でもある深澤泉さんにに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

超高齢化の進展は、自分や配偶者の親を介護するというライフイベントが不可避であることを意味します。介護には多くの時間が拘束され、仕事をしながらの介護は心身に大きな負担がかかります。加えて、介護に関する費用がかかります。

ソニーグループ社員の皆さんには仕事と介護を両立することを支援する保険・共済商品が福利厚生保険制度にラインナップされています。

本稿では、この商品を検討するためのヒントを列挙して、皆さんと考えてみたいと思います。

親の介護は、私たちのライフプランにどのような影響があるでしょうか。

(1) 介護休業による収入の減少・離職

介護休業を取得した場合、会社からの給与はストップしますが、雇用保険による介護休業給付金が支給されます。

金額はおおむね給与月額の3分の2です。

注意すべき点は、介護休業期間中は賞与が支給されなくなり、介護休業給付金の額は賞与を反映したものではないため、年収ベースで大きな減額となります。

介護離職を選択すると、収入が途絶えます。いったん離職すると、従前と同条件で働くことは困難で、再就職自体も難しいとされています。

(2)育児・教育資金の出費と重なる

晩婚化により、親の介護を行う世代で、同時に幼い子の育児を行っているケースも少なくありません。

育児と介護双方で物理的な時間の拘束が長くなり、心身ともに疲弊する可能性があります。

また、親の介護費用と子の学費の支出が重なると、経済的な負担感も大きくなることが予想されます。

(3)老後生活の基盤に影響が・・

親の介護を行う時期は、おおむね子が40歳代から60歳代の時期です。

自分自身の老後資金の準備を行っている真っただ中です。

親の介護のために自分自身の金融資産を使えば、その後の老後生活の基盤に影響が出ることが予想されます。

ファイナンシャル・プランニングの観点からは、親が介護状態となった場合でも、収入を確保しておくことが重要です。

介護離職は絶対に避けなければなりません。

介護費用を支出した人に対して、社会保険や税制でバックアップする制度があります。

(1)高額介護サービス費

公的介護保険を利用して、自己負担の合計額が、同じ月に一定の上限を超えたとき、申請によりその超えた分の還付が受けられます。

ただし、公的介護保険が適用されない老人ホームなどの居住費・食費・生活費、在宅で介護サービスを受けている場合の福祉用具の購入費などは対象外です。

※厚生労働省ホームページ「高額介護サービス費」

https://www.mhlw.go.jp/content/000334526.pdf

(2) 高額介護合算療養費

健康保険と公的介護保険の両方の自己負担が、1年間に一定の上限を超えたとき、申請によりその超えた分の還付が受けらます。

健康保険や公的介護保険が適用されないものは対象外です。

また、健康保険の高額療養費、高額介護サービス費や公費で助成された分は、自己負担分から差し引かなければなりません。

※厚生労働省ホームページ「高額介護療養費制度」

https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-29.html

(3) 医療費控除

健康保険や保険契約からの給付金を差し引いた後の1年間の医療費を、納税者が10万円(総所得金額が200万円以下の場合は5%)を超えて支出した場合、確定申告することにより、その金額を納税者の所得から差し引くことができます。

その結果、所得税・住民税が軽減されます。一定の介護費用についても医療費に含めることができます。

高額介護サービス費、高額介護合算療養費、医療費控除は、あくまで支払った費用の一部を還付する制度です。したがって、仕事と介護の両立に対する備えとしては、補助的に考えるべきです。

(1) 親のストックとフローの確認

仕事と介護の両立を図るためには、十分な介護サービスが確保できるよう、経済的な裏付けが必要です。

まずは親のストック(資産)と、フロー(公的年金などの収入)の現状を把握して、そこから捻出することの了解を取り付けておきましょう。

親が認知症になると、1日当たりのキャッシュカードで引き出せる金額に上限があり、まとまった金額の引き出しが必要な場合に支障が出る可能性があります。

元気なうちに贈与や信託銀行の商品を活用して、資金繰りに支障が出ないようにしておきましょう。

(2)保険商品の活用

親が長生きすることを想定したライフプランでは、親が介護状態となる可能性は高く、その経済的なダメージが大きいことを想定する場合には、保険・共済商品を活用することが合理的です。

親が認知症となって判断能力が低下した場合、親の預貯金から多額の資金を引き出したり、振り込んだりすることができなくなります。

保険・共済商品を活用すれば、保険金・共済金を加入者が請求することにより、加入者に支払われますので、安心です。

(1)介護のプロが補償の設計に加わる

補償内容の設計にあたっては、FP相談室介護講師である川上さん、継枝さんの意見を反映させ、オーダーメードの内容となっています。

特に保険金・共済金の支払期間は、要介護状態となってから10年間となっていて、後述の平均的な介護期間の約2倍が確保されていることになります。

給付はひとまとめに「一時金」「年金」としてではなく、細かな項目に分けることにより、介護のために有効に使ってもらう構成となっています。

(2) 認知症に手厚い

認知症患者の7割が要介護度1以下となっているにも関わらず、徘徊などの行動が出るため、介護する人の精神的・肉体的な疲労感が大きいとされています。「介護両立支援プラン」では、認知症の場合、要介護1で一定の要件を満たせば給付の対象となっています。

(3)介護施設等に直接支払いも可能

この保険制度が提携する介護事業者から給付の対象となる費用の請求を受けた場合、引受会社からその費用を直接支払うサービスがあり、その費用を立て替える必要はありません。

(4)保険料免除

親の年齢が高くなると、保険料も高額となります。しかし、親が所定の要介護状態に認定されると、その後は保険料を支払う必要がありません。

この点は要介護状態となるリスクの高い高齢の親を持つ子として、リスクへの備えの心強い機能ではないでしょうか。

親の介護にかかる費用を保険・共済で準備することを決めたら、次は補償額を決めなければなりません。

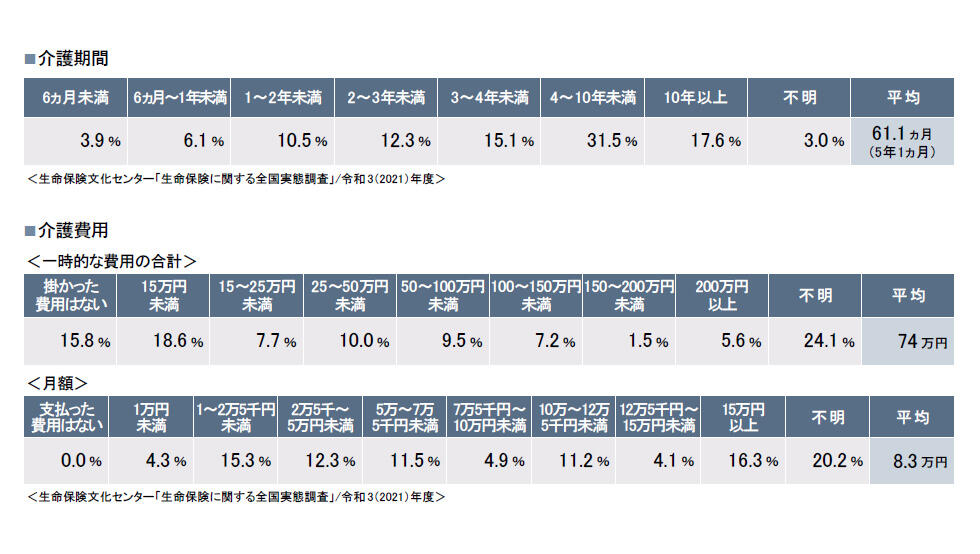

(1) 平均的なデータを参考にする

過去3年以内に介護経験がある人に、介護にかかった費用を聞いたところ、一時的な費用の合計の平均額が74万円、公的介護保険の自己負担費用を含む介護費用の平均月額は8.3万円となっています。また、介護期間の平均は61.1ヵ月(5年1ヵ月)となっています。

平均額だけをとってみると、この期間にかかる介護費用は、74万円+8.3万円×61.1ヵ月≒581万円となり、補償額は約600万円となります。

公的介護保険適用外のサービスを利用したり、実家に介護するために帰省したりする費用、要介護度が進んで介護施設に入居するための一時金などを見込むこともポイントです。例えばこれらの費用が100万円程度かかることを想定すれば、補償額は700万円が目安となります。

(2)介護費用月額の高額化・介護期間の長期化を想定する

前掲の調査では、介護費用の月額が15万円以上は16.3%を占めるケースがあるほか、介護期間が10年以上のケース17.6%を占めています。

介護期間が平均の61.1ヵ月でも、介護費用月額が15万円となると、累計で917万円となります。

また、介護費用の自己負担額が平均の8.3万円でも、介護期間が10年(120ヵ月)継続すると996万円になります。

仕事と介護の両立を達成するためには、余裕をもった介護費用が準備できるよう、補償設計を行うことも考えるべきです。

「介護両立支援プラン」では、このような想定外にかかる介護費用をカバーする1,000万円コースが用意されています。

(3)親子の家計事情を考慮する

前述のように、親介護を行う際には、親のストック・フローを確認し、親の資金を活用することがポイントです。

そのうえで、仕事と介護の両立に向けた介護プランを策定し、(2)で述べたように自己負担の月額と介護期間を見積もり、現時点での総額を見積もります。

そして、親や子の資金で不足する部分を「介護両立支援プラン」でカバーします。

例えば、仕事と介護の両立に向けた介護プランの現時点での総額を1,000万円とし、親のストック200万円とフロー(公的年金から支払える介護費用)の総額300万円(=月額5万円×60ヵ月)の合計500万円とした場合、子の自己負担を避けたいと考えたプランでは、差額の500万円を補償額とします。

(4)加入後も一定期間ごとに補償額を見直す

親の年齢が比較的若いときには、介護状態が長期間継続することを想定して保険金額を高く設定しておきます。

親の年齢が高くなっていくと、保険料が高額となっていきます。

考えてみると、親の年齢が高くなれば、介護期間が短くなることが想定できます。

保険料負担を考慮して、次年度に補償額を減額すると合理的な補償設計となります。

親の年齢が60歳代は補償額を1,000万円としておき、70歳代に入って700万円、80歳代に入って500万円とする、などのような見直し方法です。

以上、仕事と介護を両立するためのヒントについて、様々な側面から見てきました。これらを実践することが「介護をマネジメント」することへの第一歩です。「介護両立支援プラン」の活用も検討しながら、親の介護という難題と上手に付き合って、自分自身のキャリアプランやライフプランをしっかりと達成させていきましょう。