FP相談室講師による特別寄稿

2024.11.25

子育てで受け取ることができるお金のトレンドについて

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

日本において少子化は極めて深刻になっており、厚生労働省の2023年人口動態統計によれば、1人の女性が一生のうちに産む子どもの数の指標となる「合計特殊出生率」は1.20となりました。

1947年に統計を取り始めて以降、最も低く、8年連続で前年を下回っています。

少子化の要因はさまざまですが、内閣府は「1985年に男女雇用機会均等法が成立し、女性の社会進出が進む一方で、子育て支援体制が十分でないことなどから仕事との両立に難しさがあるほか、子育て等により仕事を離れる際に失う所得(機会費用)が大きいことも、子どもを産むという選択に影響している可能性がある」と指摘しています。

このような「子育て支援体制の不十分さ、所得喪失の大きさ」に対応すべく、近年、政府・自治体とも子育て支援を強化しています。

本コラムでは児童手当の制度改正と東京都の私立中学校・私立高校の授業料無償化を紹介し、これらを踏まえた教育費準備についての考え方および準備手段を解説します。

お子さまがいる家庭では、児童手当は「最も身近な子育て支援施策」といえるかもしれません。

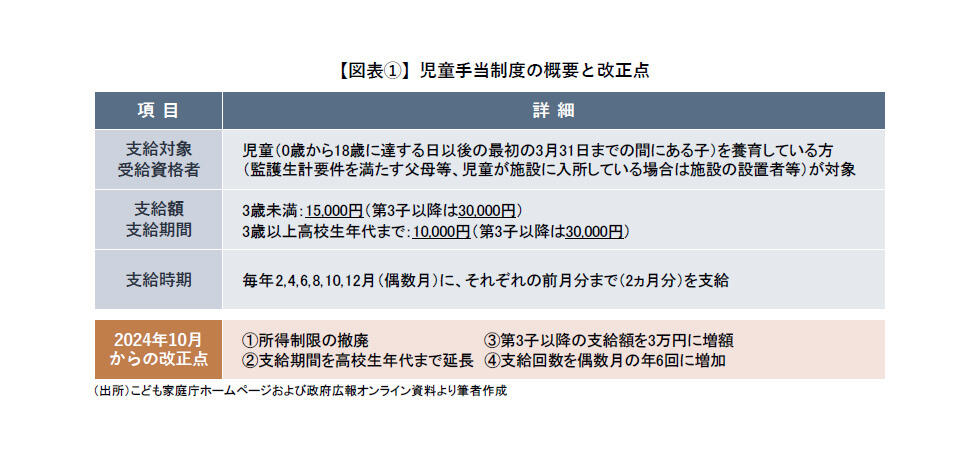

筆者は一般の個人のお客さまの家計相談を多く受けていますが、「児童手当は重要な収入」ととらえている家庭が多いように感じます。その児童手当が、2024年10月から以下のように改正されました。

改正点は4点です。まず、①の所得制限の撤廃が挙げられます。

所得にかかわらず児童手当が全額支給されることになりました。

ソニーグループの社員の皆さんのなかにも、この所得制限の撤廃の恩恵を受ける方もいらっしゃるでしょう。

また②について、これまでは中学生以下が支給対象でしたが、高校生年代も支給対象となりました。

③の第3子以降の支給額の増額と合わせ、家計の大きな支えとなります。

さらにこれまでは「4ヵ月分ずつ年3回の支給」でしたが、④のとおり「2ヵ月分ずつ年6回の支給」となり、より活用の計画がたてやすくなりました。

次に、自治体の動きを見てみましょう。

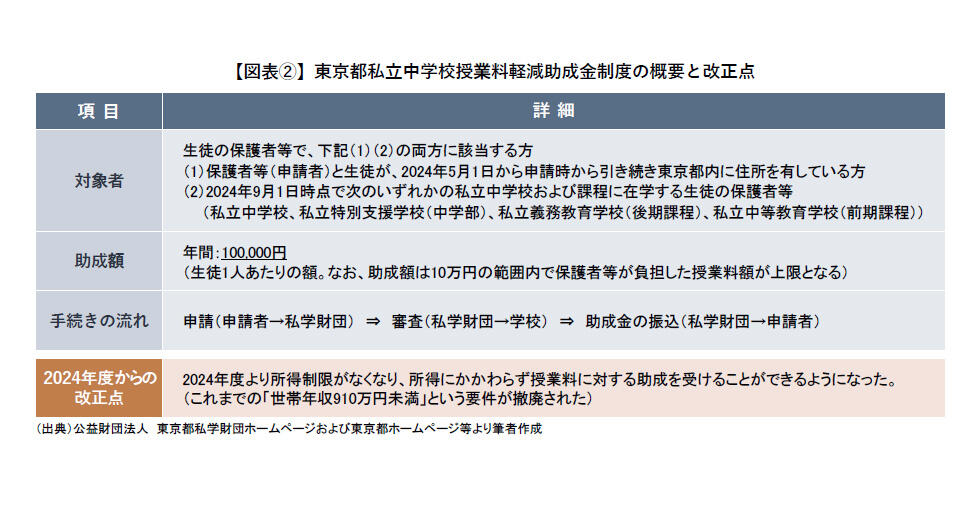

東京都は独自に私立中学校の授業料軽減助成金事業を実施していますが、この制度が2024年度から改正されました。

「所得制限の撤廃」が行われ、所得にかかわらず授業料に対する助成(年間10万円が上限)を受けることができるようになりました。

なお「手続きの流れ」にあるとおり、助成を受けるには申請が必要です。

2024年度の申請期間はすでに終了していますが、「2024年9月2日(月)~2024年10月15日(火)」でした、

次も東京都の例です。

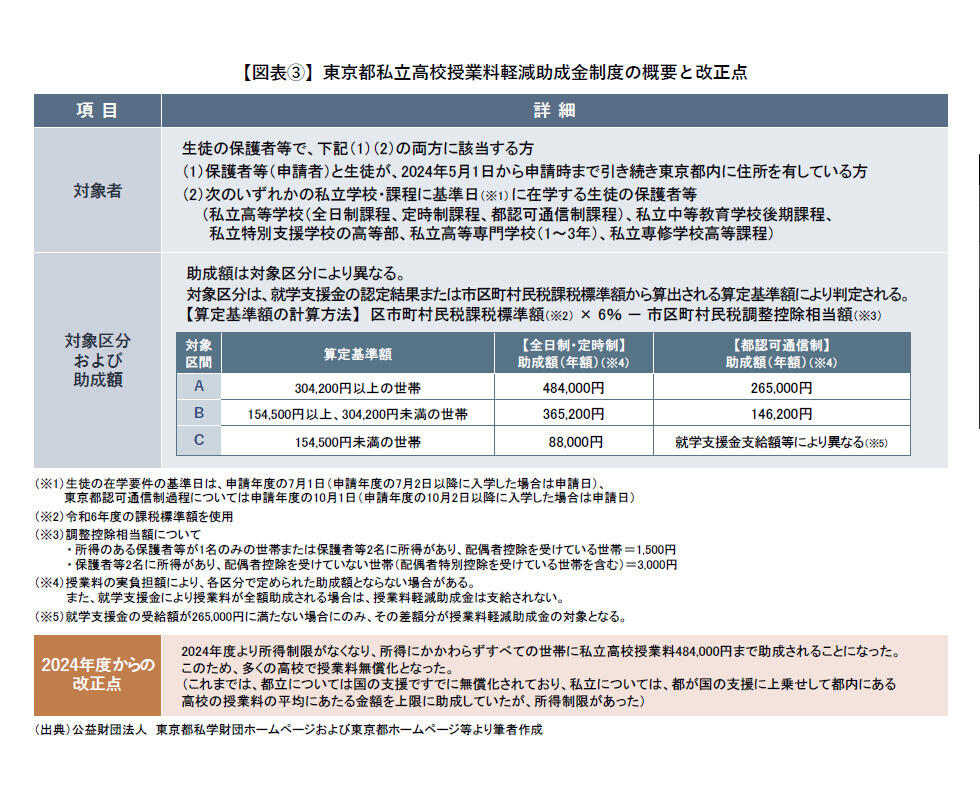

東京都は独自に私立高校の授業料軽減助成金事業を実施していますが、この制度も2024年度から改正されました。

テレビのニュースや新聞報道等で「都、私立高校授業料を無償化」と大きく取り上げられましたので、ご存じの方も多いでしょう。

なお、高校の授業料の負担軽減措置には「国の就学支援金制度(高等学校等就学支援金制度)」がありますが、東京都の制度は国の制度に上乗せして実施されています。

私立中学同様「所得制限の撤廃」が行われ、所得にかかわらず授業料に対する助成を受けることができるようになりました。

助成額が大きいため反響を呼び、都の独自実施に周辺自治体の長からもコメントが寄せられるなど、大きな関心を集めたのは記憶に新しいところです。

ただし、高校では授業料以外にも、入学時の入学金を含め教科書代や制服代、部活動関連費用、修学旅行費用など、多くの費用がかかることには注意したいところです。

教育費は、小学校や中学校、高校にかかる費用だけではありません。

おけいこ事や習いごと、学習塾の費用も含まれます。

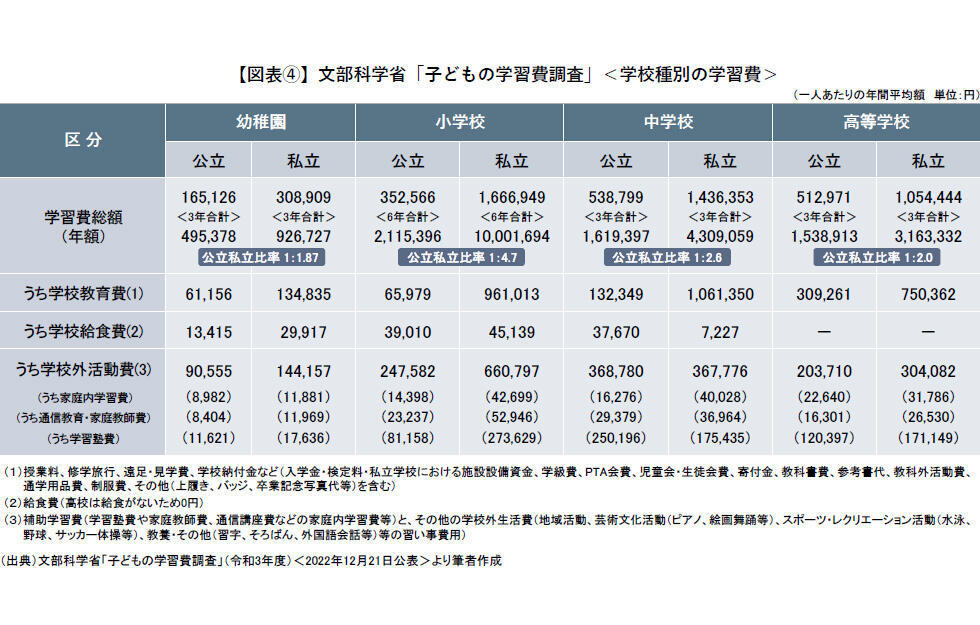

家庭によって考え方や価値観、教育方針は異なりますので、教育費がいくらかかるかを一概にいうことはできませんが、文部科学省が定期的に行っている調査の結果をご紹介します。

小学校、中学校、高校とも、やはり私立ではかなりの金額になります。

児童手当や国・自治体の助成制度だけでは足りない家庭もあるかもしれません。自助努力による教育費準備も必要といえます。

ただし、近年(特に2022年以降)は物価上昇が続いています。教育費準備といっても簡単でない場合もあるでしょう。

また今回は東京都の助成金の例を紹介しましたが、自治体間で対応に差があるのも事実です。

帝国データバンク「食品主要195社価格改定動向調査」(2024年10月調査)2024年9月30日付」によれば、「2024年10月からの食品値上げは約3,000品目で、2024年4月を上回る年内最大の値上げラッシュ」とのことです。

家計運営は厳しさを増すばかりですので、教育費準備も効率よく行う必要があります。

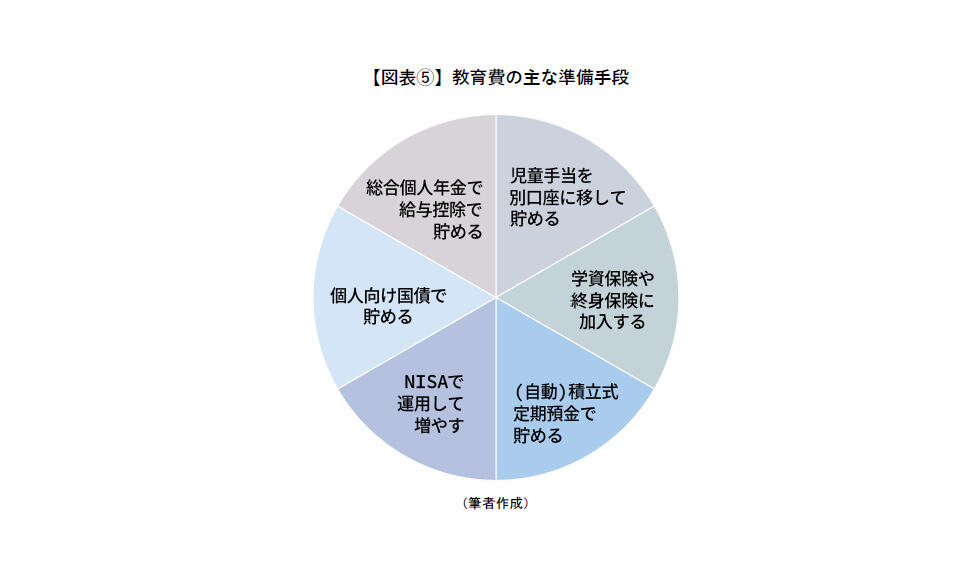

教育費の準備手段としては、主に以下が考えられます。

まず考えられることは、冒頭確認した「児童手当」を、使わずに貯めることです。

支給期間が高校生年代まで延長されましたので、お子さま一人当たりの受取総額はかなりの金額になります。

ただし、筆者が一般の個人のお客さまの家計相談を受けているなかでは、「3~4割の家庭では、児童手当は貯めずに生活費に充当している」という印象があります。

可能であれば2ヵ月に一度振り込まれる児童手当を、別口座(親の名義でもお子さまの名義でも構いません)に移して、使わずに貯めるよう心がけたいものです。

次に、学資保険への加入も考えられます。

学資保険には「計画的に教育資金を準備できる」「生活費に使ってしまう心配がない」、「一般生命保険料控除を活用できる」、「契約者に万一のことがあった場合、以降の保険料の払込みが免除され契約が継続する」といったメリットがあります。

一方、「(払込期間の設定によっては)保険料払込が長期間になる」、「途中で解約すると元本割れとなる場合がある」、「インフレに弱い」といったデメリットもあります。

昨今では、低解約返戻金型の終身保険に加入される家庭もありますが、この場合は解約時期をご自身でコントロールする必要があります。

他にも「金融機関の(自動)積立式定期預金を活用する」、「NISAで運用する」、「個人向け国債や一般財形で準備する」という方法もあります。

NISAについては、それまでのジュニアNISAは終了してしまいましたが、NISAでも十分教育資金の積み立てはできます。

ただし、元本割れのリスクには注意したいところです。

また、ソニーグループの社員の皆さんが加入できる総合個人年金制度(マイプラン・ガッチリプラン)も、教育費の準備手段として有効といえます。

マイプランでは「一般生命保険料控除」、ガッチリプランでは「個人年金保険料控除」も活用できます。

少子化を背景に、政府・自治体の子育て支援体制は今後もさらに充実していくものと思われます。

一方、物価上昇や金利上昇、円安などから、家計にとっては厳しい状況がもう少し続くでしょう。

国や自治体の助成制度をしっかり確認して活用し、効率よく家計を運営して、教育費を無理なく確実に準備しましょう。