FP相談室講師による特別寄稿

2025.05.26

長期休業補償プラン 民間の就業不能保険との違いを解説①!

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

厚生労働省の「令和5年 簡易生命表」によると、女性の平均寿命は87.14年(前年比0.05年上昇)、男性の平均寿命は81.09年(同0.04年上昇)となっており、引き続き長寿化が進展しています。

一方、就業不能リスクへの関心は高まっており、公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によれば、「世帯主が病気やケガのため長期間働くことができなくなった場合の生活資金」を準備している割合は25.5%と、2018年調査の19.3%、2021年調査の23.2%から増加傾向にあります。

当コラムでは、長期の就業不能状態に備えることの重要性を確認し、ソニーグループの「長期休業補償プラン」の概要やメリット、競合商品との違いを解説します。

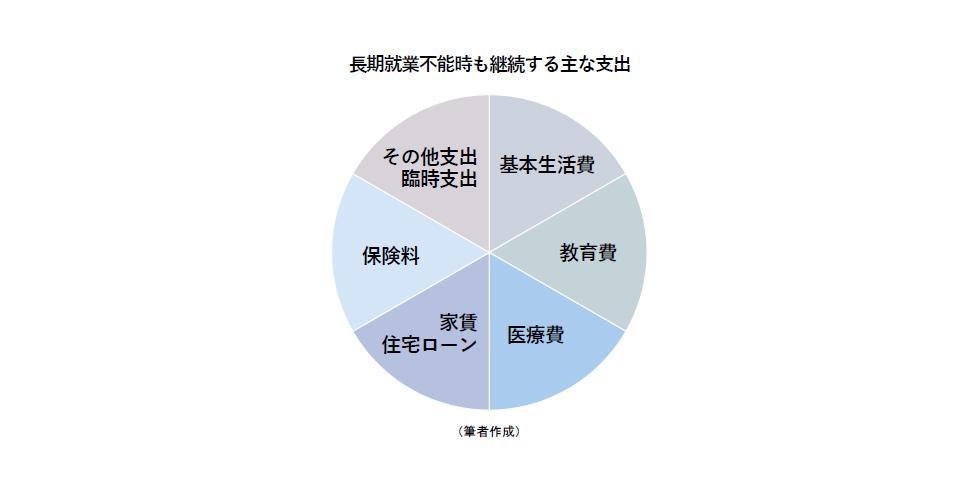

ケガや病気により長期の就業不能状態になってしまった場合、収入が減少してしまいますが、一方、下表のとおり生活費や教育費、医療費などの支出は継続します。

住宅ローンがある場合は、就業不能保障特約等を付帯している場合を除き、一般的に返済を継続しなければなりません。賃貸の場合はもちろん、家賃の支払いが続くことになります。

就業不能状態が続く長く場合は、生活は厳しくなることが予想されます。元気なうちに、自助努力で何らかの準備をしておくことが求められます。

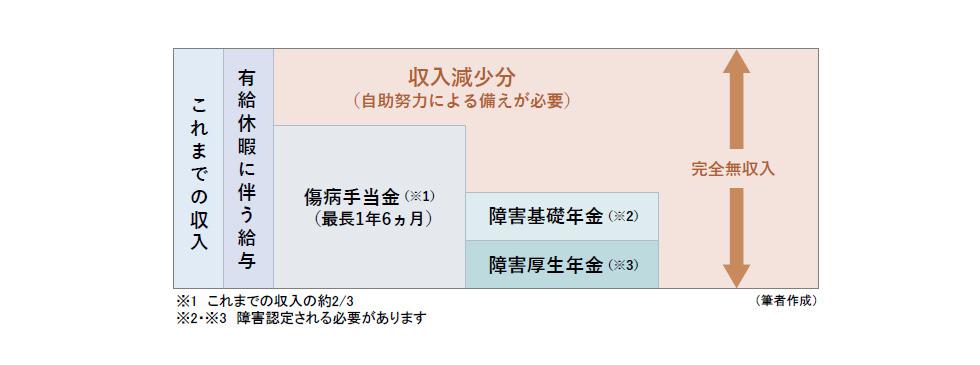

会社員や公務員の場合、就業不能状態になった場合の公的保険制度は下図のようになっています。

ソニー健保の被保険者であれば、下図に加えて傷病手当金付加金・延長傷病手当金付加金の給付が受けられます。

詳細はこちら

収入減少分がいくらになるかは人により異なりますが、傷病手当金の支給期間終了後に障害年金(障害基礎年金・障害厚生年金)を受給できない場合は、収入が完全に途絶えてしまうことになります。

就業不能状態による収入減少に備える手段として最も有力なものが、「就業不能保険」や「所得補償保険」への加入です。

就業不能保険は主に生命保険会社が、所得補償保険は主に損害保険会社が扱っています。

どちらも、「働けなくなった時に備える保険」です。病気やケガで所定の就業不能状態になった場合、保険金や給付金が支払われます。

公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によれば、就業不能保障保険・就業不能保障特約(生活障害保険を含む)の世帯加入率は17.2%に達しています。

近年、新商品を発売する生命保険会社も増えています。

ソニーグループの「長期休業補償プラン」は後者の所得補償保険に該当します。

所得補償保険は、ソニーグループのように福利厚生制度の一環として企業で実施されることが多く、団体長期障害所得補償保険(=Group Long Term Disability、略称:GLTD)と呼ばれています。

所得補償保険については、日本損害保険協会および主要損害保険会社が所得補償保険単体の販売件数を開示していないため正確な数値はわからないものの、「この20年程度で団体長期障害所得補償保険の導入企業数、導入企業における任意加入率とも、一貫して上昇している」という民間調査会社のデータもあります。

特に近年、現役世代の精神疾患の増加により注目されており、新卒市場や転職市場でも、会社の福利厚生制度にこの長期休業補償プランが用意されているかをチェックする方が多く見られます。

就業不能保険、所得補償保険とも「扶養家族の有無にかかわらず、単身の方にも必要な保険」ということができるでしょう。

就業不能リスクを考える上では、もうひとつ留意すべきことがあります。それは、下表のように、近年「精神疾患により就業不能になるケースが増えている」ことです。

傷病手当金の受給事由は男女とも、「精神及び行動の障害」が1位になっています。就業不能リスクへの対策を考える場合、精神疾患にも備えておきたいところです。

次回コラムでは今回の内容を踏まえて、ソニーグループの長期休業補償プランの特徴と民間保険会社で販売されている「就業不能保険」との違いについて解説します。