FP相談室講師による特別寄稿

2025.08.29

ソニーグループ社員の上手な資産形成法について ~資産形成の第一歩 まずは始めてみよう~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

資産形成について、「興味はあるけど、なかなか踏み出せない」、「いざやろうとすると億劫・面倒」、「何かきっかけが欲しい」、「関心はあるけど、日々忙しくて」、「周囲の多くの人がやっているので焦ってしまう」という方は多いのではないでしょうか。

インターネットやテレビのニュースで「日経平均株価が史上最高値更新」、「米国のS&P500が史上最高値更新」などのニュースが流れる度に、焦ってしまう方や、「こんな高い値段の時に始めるのはこわい」という方もおられるでしょう。そのお気持ちはよくわかります。

しかし、ご安心ください。焦る必要は全くありません。

資産形成はいつからでも始めることができます。正解はありません。

マーケット(市場)には、「今日の高値は明日の安値」という言葉もあります。

筆者が資産形成に携わるようになって36年が過ぎました。過去、機関投資家(ファンドマネージャー)として1,000億円以上の顧客の資金を運用し、現在も個人投資家でありますが、これまでの経験から、当コラムでは主に、「これから資産形成を始めてみたい」と考えているソニーグループの20代、30代、40代の社員の皆さま向けに、どのように第一歩を踏み出せばよいかを解説します。

皆さまに、少しでも有益な情報をお伝えできればと思います。

2024年1月からNISA口座が新しくなりました。

これを機に、資産形成を始めた方も多いと思いますが、実はNISA口座を開いたすべての方が運用している訳ではありません。

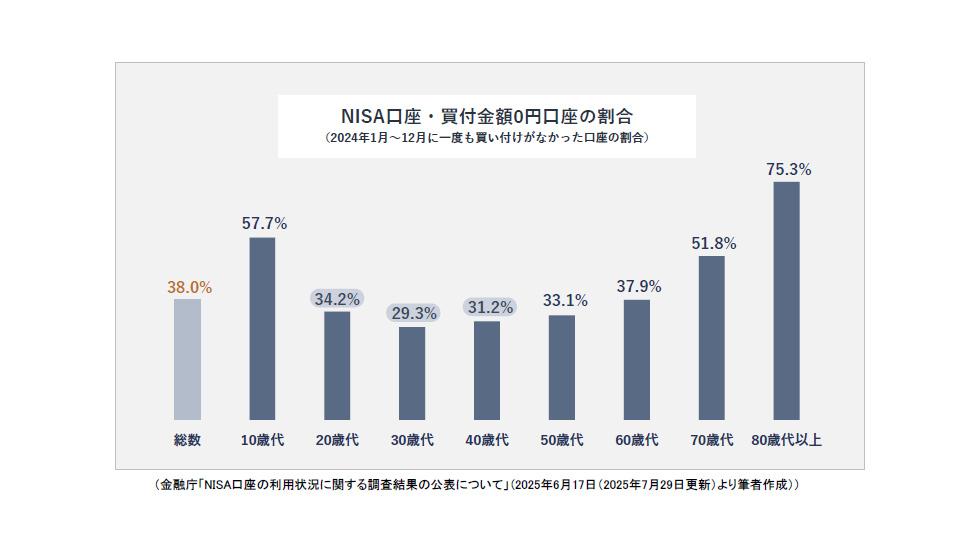

口座開設、つまりハコを作っただけで満足してしまう人が意外に多いのです。下記の図をご覧ください。

「NISAで運用していない人がこんなに多いのか」と思われる方もいるのではないでしょうか。

NISA口座においては、未稼働口座は全世代平均で実に38%(2,661万口座のうち1,011万口座が買い付けなし)に達しています。

裏返せば、稼働率は62%程度です。

20歳代~40歳代で見ても、概ね10人に3人は「口座は開設したものの、運用はしていない」ということになります。

ですので、現在まだ資産形成に着手されていない方も、決して焦る必要はありません。

資産形成を始める場合、あまり堅苦しく考える必要はありません。

「とりあえず始めてみて、走り出してから考える」でも全く問題ありません。

金融や経済の専門家でさえ、普通に「今はマーケットは不透明な状況」といいますが、そもそも未来のことは誰にもわかりませんので、「透明な状況」自体存在しないのです。

資産形成は、「思い立ったが吉日」といえるでしょう。

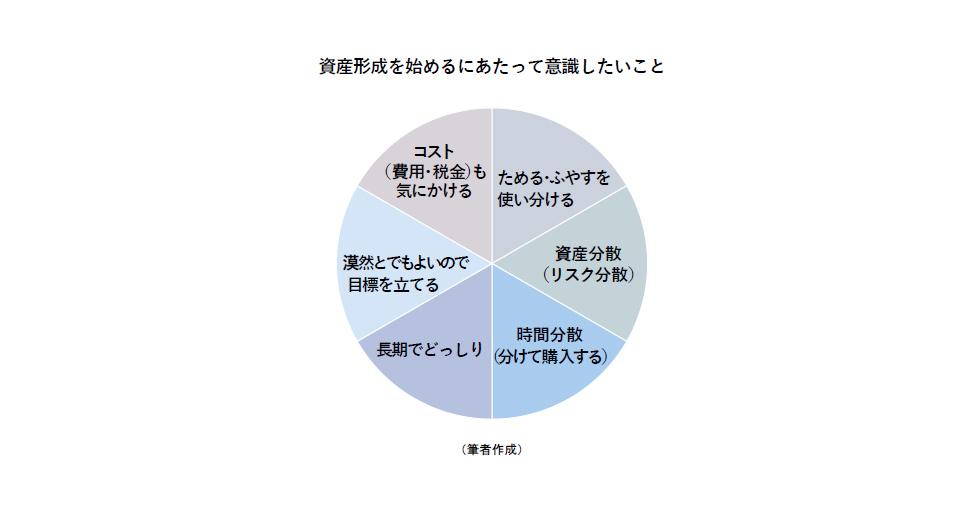

ただし、資産形成を始める場合、以下の六点だけ意識しておいていただければと思います。意識だけで結構です。

お金にはさまざまな役割がありますので、「ためる」資金と「ふやす」資金は分けておきましょう。

「資産分散(リスク分散)」、「時間分散(日を分けて購入する)」、「長期で資産形成」なども、最初のうちは非常に重要です。

また、なんとなくでも構いませんので、「〇年後にいくらくらいにしたい」といった目標をたてておきましょう。

最後に、具体的な運用商品を選定する場合は、信託報酬や手数料、税金なども気にかけておきましょう。

先ほどの「ためる」と「ふやす」ですが、「ためる」は一般的に、安全性資産を中心に、また「ふやす」は一般に、リスク性資産を中心に資産運用を行うことをさします。

「ためる」と聞くと、定期預金を始めとする銀行預金が頭に浮かぶ方も多いと思いますが、より長期で「ためる」場合は、ソニーグループ福利厚生制度の総合個人年金の活用が有効です。

「総合個人年金(マイプラン。ガッチリプラン)」は、税制上の優遇措置があるため、資産の見た目の増え方以上に「ためる」効果があります。

2026年の積立より賞与積立が廃止され、毎月積立のみになりますので、積み立て計画がより立てやすくなりました。

「ふやす」場合も、「ソニーグループ社員持株会」や「DC(企業型確定拠出年金)」など、会社の制度の活用がまず考えられます。

ソニーグループ社員持株会は、投資対象がソニーグループ株式のため、リスク性資産に位置付けられますが、会社奨励金が毎月支給されますので投資元本が増加します。

会社のDC(企業型確定拠出年金)は、マッチング拠出ができる制度の場合は、ぜひ活用するとよいでしょう。NISA同様、売買益は非課税であるのは見逃せません。

給与天引きによる資産形成は、「ためる」、「ふやす」ための王道手段といえ、投資初心者の方には特に、ソニーグループ福利厚生制度の積極活用をお勧めいたします。

これらのソニーグループ福利厚生制度に、NISA口座を組み合わせると、非常に効率的かつ安定的な資産形成が実現できます。

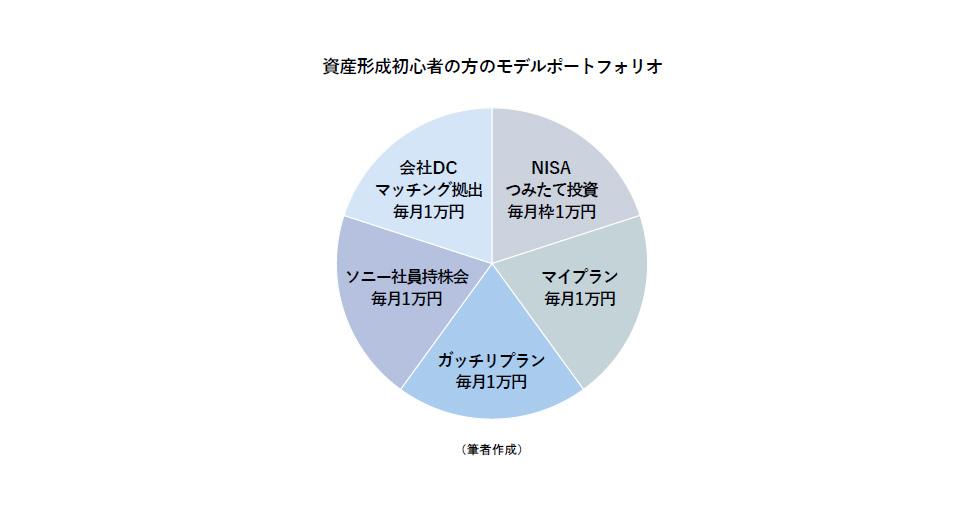

資産形成の手段・方法は、人それぞれ異なりますが、ここでは、これから資産形成を始める初心者の方の事例で考えてみます。

「毎月5万円(年間60万円)・運用期間10年」として、以下のようなポートフォリオ(毎月5万円の配分先)を組んでみました。

資産形成の初心者であることを踏まえ、5万円全額を一つの制度・商品に投資するのではなく、社内福利厚生制度の総合個人年金やソニーグループ社員持株会、会社のDC(企業型確定拠出年金)とNISAを組み合わせ、リスクを調整します。

総合個人年金は、生命保険料控除をフル活用するために、マイプランとガッチリプランの両方に加入します。

DCではマッチング拠出を利用できるものとします。

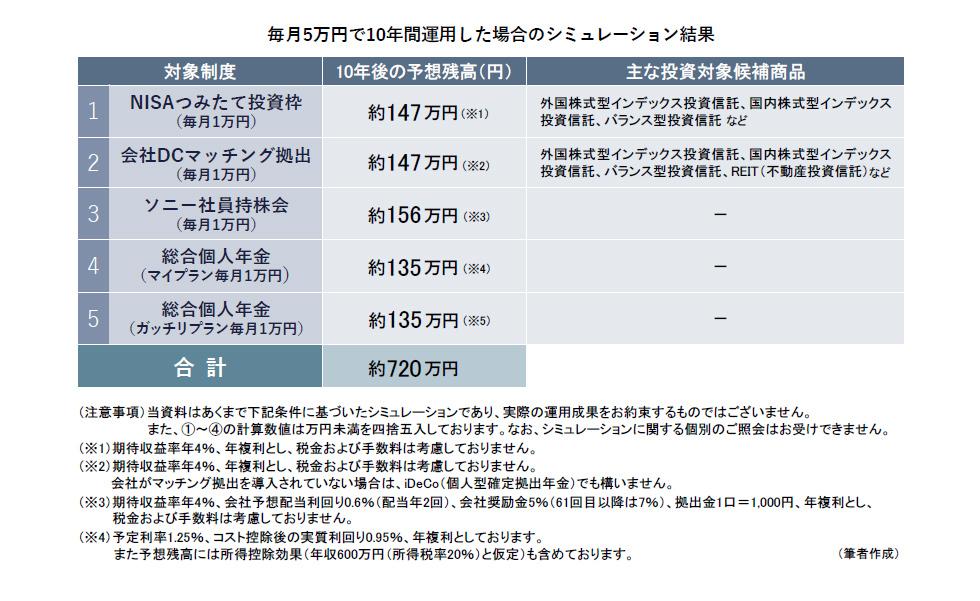

これら5制度に毎月1万円ずつ配分して、10年間運用すると仮定した場合のシミュレーションを行ってみたところ、以下のような結果となりました。

投資元本600万円(年60万円×10年間)に対し、120万円ほどの利益が出て、10年後の予想残高は720万円となりました。

なかなかの増え方といえるでしょう。

リスク性資産で運用するNISAおよびDCは、それぞれ期待収益率4%と設定していますが、昨今のマーケットの状況を勘案すると、決して無理とはいえないでしょう。

特筆すべきはソニーグループ社員持株会と総合個人年金です。

持株会は、奨励金が出るのが大きいです。

その分、投資元本が厚くなるため、同じ期待収益率の設定でもNISAやDCの予想残高を上回る可能性があります(ただし、引き出し時には課税されます)。

また総合個人年金は、マイプランで一般生命保険料控除、ガッチリプランで個人年金保険料控除が、それぞれ利用できます。

例えば、年収600万円であれば、(他の所得控除等を考慮しない概算で)毎年両制度から各1万円ずつ所得税の還付を受けることができます。(※)

(※)マイプランの一般生命保険料控除、ガッチリプランの個人年金保険料控除は、いずれも「旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額」が適用されます。

上記のモデルポートフォリオはあくまで一例であり、机上のシミュレーションではありますものの、ソニーグループ福利厚生制度を有効に活用し、NISA制度を組み合わせて資産形成すれば、少なくとも「これから資産形成を始める方」、「初心者の方」にとっては、満足できる結果が得られる可能性があります。

もちろん、慣れてきたら配分を変えリスクを多めに取るなど、機動的な変更も可能です。

資産形成の第一歩が踏み出せずにいる方や迷っている方は、この機にぜひ、資産形成に着手されてみてください。

「まずは始めてみよう」です。

皆さまの資産形成がご希望通りに実現するよう願ってやみません。