FP相談室講師による特別寄稿

2025.09.02

がん保険のトレンドとソニーグループ福利厚生保険制度 セーフティプラン「がん治療サポート」の強み①

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP講師にコラムを執筆していただきます。今回は黒田尚子FPオフィスの代表で、特にがん治療のメディカルファイナンス(病気時の資金繰り)をご専門にされている黒田尚子さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP講師ががん治療費と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

近年、がん治療は目まぐるしい進歩を遂げています。それに伴い、がんに備える保険の在り方も変化してきました。

本コラムでは、がんサバイバーFPとして、最近のがん保険のトレンドやがん治療の変化、「終身型」「定期型」のがん保険のメリット・デメリット、ソニーグループの福利厚生保険制度「がん治療サポート」の強みについて解説します。

最近のがん保険のトレンドは、がん治療の進化や社会のニーズを反映して、おもに次の3つの特徴があります。

(1)保険外診療(自由診療)への対応強化

がん治療は、ゲノム医療の普及によって、保険外診療(自由診療、先進医療、患者申出療養)を受ける可能性が広がりつつあります。

がんゲノム医療とは、患者さんのがんの遺伝子情報を詳しく調べ、その結果に基づいて"その人に合った治療薬や方法を選ぶ"オーダーメイド医療のことです。

みなさんは、がん治療といえば、胃がんや肺がんといった「がんの種類」によって治療法を選ぶイメージをお持ちではないでしょうか。

しかし、がんゲノム医療では「どの遺伝子に変異があるか」を基準に、より精密に治療法を選択します。

これを受けて、最近のがん保険は、遺伝子を網羅的に調べるための「がん遺伝子パネル検査」や検査後の自由診療等の治療費(通算1億円など)をカバーする商品が増えています。

(2)通院治療や長引く治療へのフォーカス

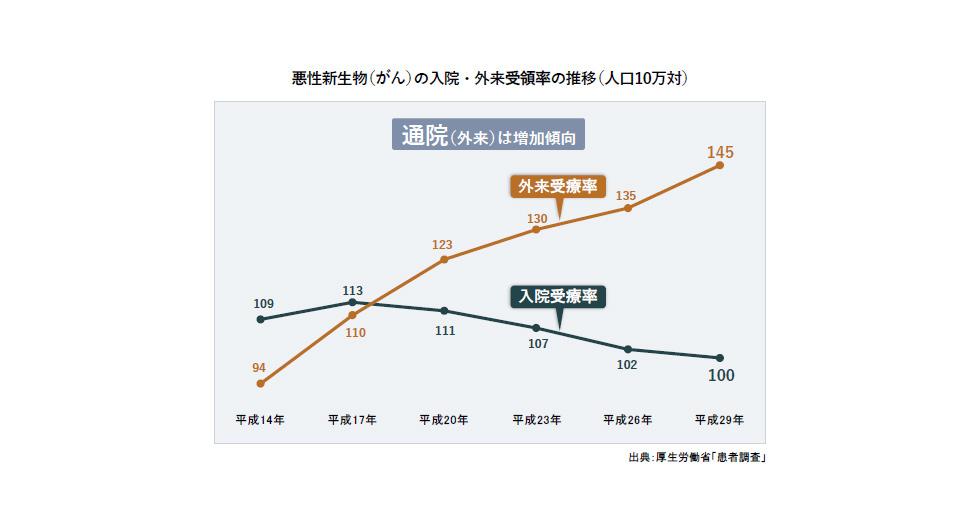

厚生労働省の患者調査によると、がんの入院と外来の受療率が逆転したのは平成17(2005)年です。

この背景には、2000年初め頃から、外来による薬物療法が徐々に普及してきたことが挙げられます。

従来、入院して治療の副作用などを管理する必要があった抗がん剤治療が、分子標的薬や免疫チェックポイント阻害薬など副作用の軽い薬剤や制吐剤(吐き気止め)の開発、支持療法(白血球減少を防ぐ注射など)の普及などによって、外来でも受けられるようになったのです。

基本的に、民間保険は、その当時の医療を反映して開発されるものです。

したがって、治療給付金特約が登場したのは、おおむね2000年代前半。

そして、今のように多様な治療が保障対象になったのは、2010年代以降です。

そこで最近は、外来の治療に対する治療給付金(月額5万円~30万円など)や通院給付金(日額5,000円など)を付帯できる商品が主流となっています。

また、がん診断一時金についても、1年に1回限度で無制限。

上皮内新生物(上皮内がん)も悪性新生物と同額保障など、まさに、がん罹患後の"これからを生きるため"に治療の長期化や罹患後の生活費へのサポートを強化したものが目立ちます。

(3)リスク細分型や保険料の払込免除、柔軟な保障設計

終身保険や医療保険などに適用されていた「健康体割引」「非喫煙者割引」などリスク細分型の商品ががん保険にも登場。適用になれば保険料を抑えられるのが利点です。

また、がんと診断された場合、以降の保険料払込みが免除される保険料払込免除特約や、シンプルなプランからカスタマイズ可能な保障まで、柔軟な商品設計が進化しています。

保険料払込免除特約については、がんに罹患して就労継続が難しい場合など、保険料負担がなく保障が受けられるようになるのは、かなりの安心材料と言えるでしょう。

そして、生命保険文化センター「2024年度 生命保険に関する全国実態調査」によると、民保加入世帯(かんぽ生命を除く)における医療保険・医療特約の世帯加入率は95.1%(前回93.6%)。

ガン保険・ガン特約の世帯加入率は68.2%(前回66.7%)とかなり高い加入率です。

つまり、多くの人が何らかの医療保険・がん保険に加入しているとすれば、保障を見直すにしても、古い商品を解約するのではなく、新しい保障を追加する方が合理的です。

そこで例えば、既契約のがん保険に「がん診断一時金」+「入院・手術」+「先進医療特約」の保障がついている場合、そこに追加する形で「がん治療給付金」+「自由診療」などの保障があるがん保険を組み合わせて加入すれば、保険料を抑えつつ、必要は保障が得られます。

このように最近のがん保険は、経済的負担の軽減や個々のニーズに応じた選択がしやすい商品が増えています。

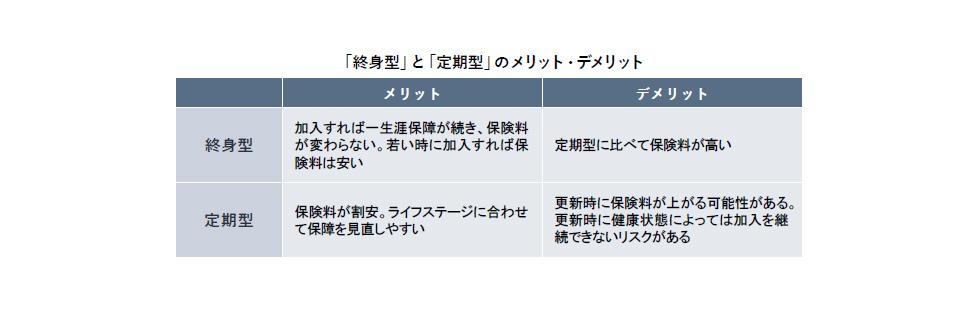

がん保険に限らず、日本の場合、保障が一生涯続く「終身型」の商品が人気で、商品ラインナップも豊富です。

しかし、「定期型」は、保険料が割安であることや保障の見直しのしやすさというメリットもあります。

とくに、将来的な公的制度の動向やがん医療の進歩を考慮すると、最初から終身型に加入するよりも、定期型に加入して、保険料を抑えつつ、柔軟に見直しした方が、保険料を抑えつつ、保障を「最適化」しやすいと言えます。

ただし、一度がんと診断されると、原則として、がん保険には加入できません。

更新型についても、がん診断後の更新は可能なものの、保険会社の定める更新可能年齢までです。

そこで、今から、一生涯の安心を確保しておきたい人は終身型に加入し、不足部分が出てくればその都度、定期型のがん保険や特約を上乗せするなど見直しをする方法もあります。

そのためにも、終身型の商品を選ぶ際には、既契約者に対するサポートが充実しているかどうかを見極めることが必要です。

一方、定期型は、終身型に比べて、加入当初の保険料は割安です。

医療や死亡など、がん以外の保障を手厚くしたい場合や、まだ若く、当面はがん保険以外に、貯蓄や資産運用などにお金をかけたい場合などは、定期型をおすすめします。

定期型を選ぶ際の注意点は、更新型から終身型への切り替えのタイミングです。

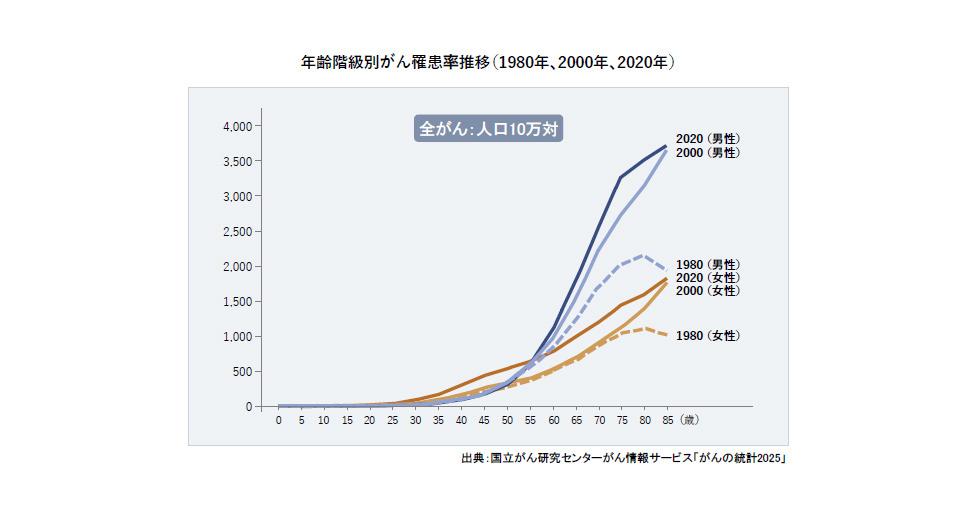

以下の図表で、年齢階級別のがん罹患率をご確認ください。

女性の場合、30歳代後半から40歳代でがんに罹患する人が徐々に増え始め、その後、男女とも50歳代くらいから急増、高齢になるほど増えてきます。

最終的には、男性が女性のほぼ2倍の罹患率となります。

がん保険は、がんと診断されれば給付金がもらえるわけですから、がんの罹患率は保険料に大きく影響します。

罹患率が高くなれば、がん保険の保険料もぐっと高くなり、60歳以降など、がんに対する保障が本当に必要な時期に、更新後の保険料が高すぎて、更新を諦めざるをえない可能性も出てきます。

終身型に移行する場合も然りです。

もちろん、この時点で、十分な貯蓄が準備できていれば、「保険を卒業する」という手もあるでしょう。

いずれにせよ、「終身型」「定期型」のどちらを選ぶかについて"正解"はありません。

その人のライフステージや保障への考え方に沿った"最適解"を見つけることが大切です。

次回のコラムでは、ソニーグループ福利厚生保険制度 セーフティプラン「がん治療サポート」をファイナンシャルプランナーの観点より評価いただきます。