FP相談室講師による特別寄稿

2025.09.17

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代共働き編 ~死亡保障は見直しし、病気のリスクや親介護リスクを手厚くしよう~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室講師がソニーグループ社員ならどんな資産形成をし、保険を利用するか?」についてモデルプランを作成いただきました!30代共働きのモデルプランは深澤泉FP・平下淳FPが担当されています。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

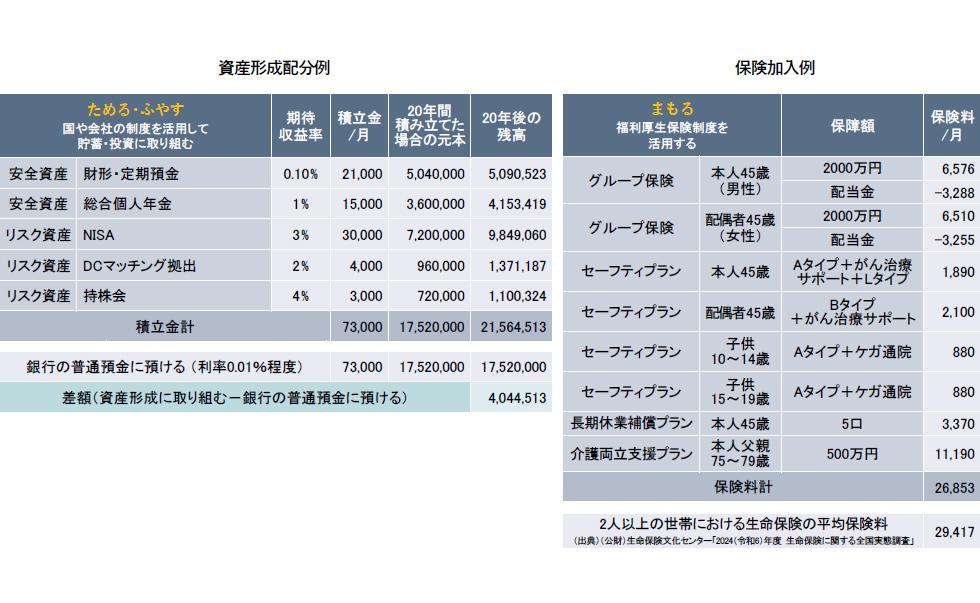

会社の制度や税制優遇を活用しながら、月10万円の予算で保険加入と資産形成を進める方法をファイナンシャルプランナーの視点から紹介します。

教育資金の準備にめどが立った世帯では、NISAでの積立額を増加させてもよいでしょう。

その場合、会社の確定拠出年金の運用と併せてポートフォリオを構築し、活用する運用商品を決定していきましょう。

配偶者の今後の収入や公的年金の遺族年金の支給水準、金融資産の状況などにより、生命保険で準備すべき必要保障額が従来より減少する場合があります。

見直しは必須です。

医療保障については、ガンのリスクが高まる世代であることを考慮して、セーフティプランのガンの保障を付加しましょう。

子どもについては、自治体の医療費助成が受けられない世代となった場合、セーフティプランによる補償も選択肢です。

今回は、部活動などでのケガ通院に備えるプランを追加しています。

老後資金を準備する時期に長期休業後に退職すると、経済的損失は甚大なものとなります。

そのための補償を長期休業プランでカバー。

この世代で障害等級2級となった場合、その公的年金の給付額は月額約15万円前後です。

これに月額25万円の長期休業プランの給付金を加算し、約40万円の収入を確保した設計としました。

親介護の補償は、生命保険文化センターのデータから介護総額約540万円を考慮して、500万円としました。

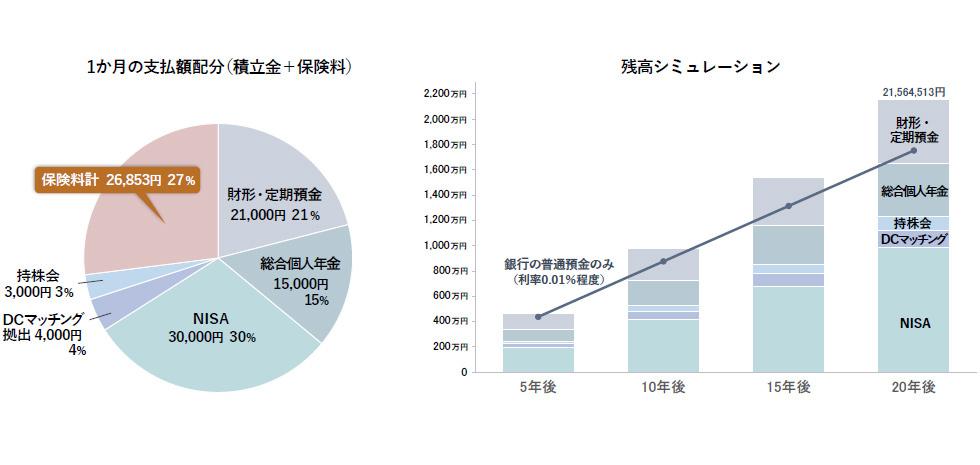

・老後資金の準備に着手を。DCのマッチング拠出、NISA、総合個人年金を活用。

・この世代は生命保険による死亡保険金額を見直す時期。必要保障額を計算し検討を。

・子どもの教育資金や老後資金を準備する時期に親の介護で離職することのないよう、介護資金を保険でカバーすることを検討。

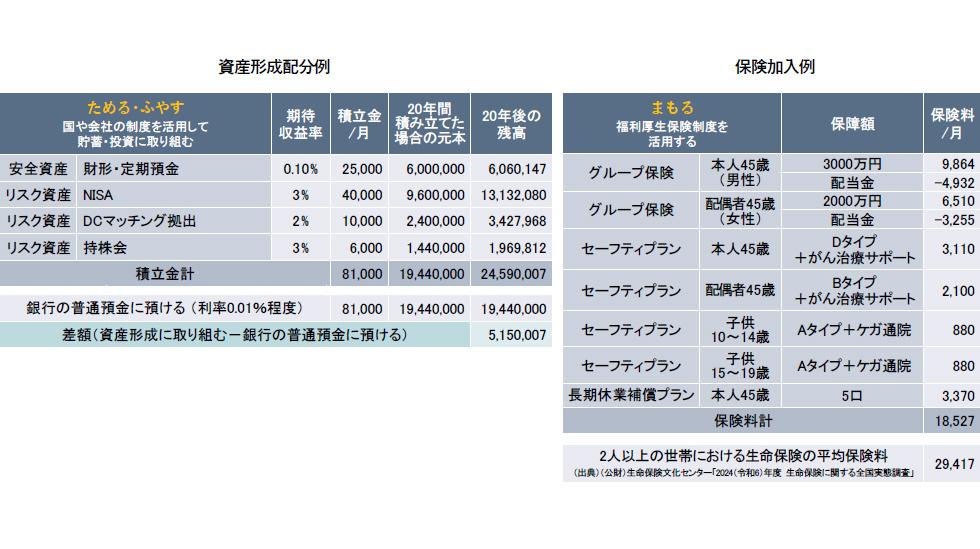

この時期になると自身の老後生活資金の準備を本格的に考えなくてはなりません。

50代半ばになると、多くの方は収入の伸びが鈍化することが多いため、40代半ば~50代半ばまでのこの期間は、可能な限り最大金額を投資に回しておきたい時期です。

これに加えてダブルインカム世帯(子ども2人)では、今後数年間でお子さんの教育費の負担が最も重くなる時期を迎えます。

優先順位としてはまず、近い将来発生する子どもの教育資金の確保になりますが、この資金については、投資をするにしてもより安全性に留意して資産配分を決定すべきでしょう。

子ども1人が社会人になれば、その分家計収支にゆとりが生まれますので、その都度、投資金額を増やしたり、資産配分を見直すべきでしょう。

配偶者の加齢とお子さんの成長に伴い、必要(死亡)保障額は低減していきますが、今後、重大な疾病に罹患するリスクは高まりますので、ご夫婦の医療保障や所得補償を充実させておくべきと考え、世帯主はDタイプへの加入としました(ただし、ご夫婦の収入バランスも考慮してプラン選択をするのが基本です)。

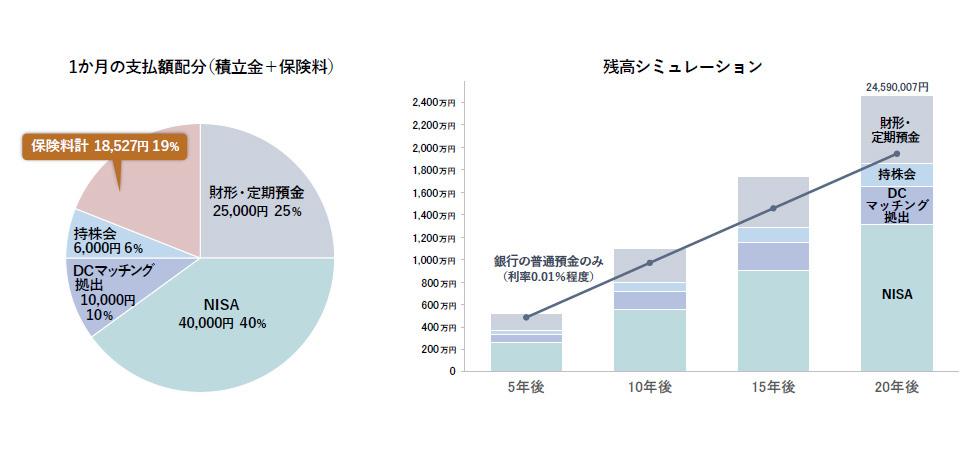

・40代半ば~50代半ばまでの期間は、実質投資(可能)金額がピークを迎える時期。

・死亡保障は夫婦の収入バランスも考慮してプラン選択を。