FP相談室講師による特別寄稿

2025.09.18

もしFP相談室講師がソニーグループ社員だったらどんな資産形成をする?

40代シングル編 ~老後生活資金の準備を本格的に考えよう~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

秋の保険月間にあわせてFP相談室人気講師に「もし、FP相談室講師がソニーグループ社員ならどんな資産形成をし、保険を利用するか?」についてモデルプランを作成いただきました!30代共働きのモデルプランは平下淳FP・岩永真理FPが担当されています。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

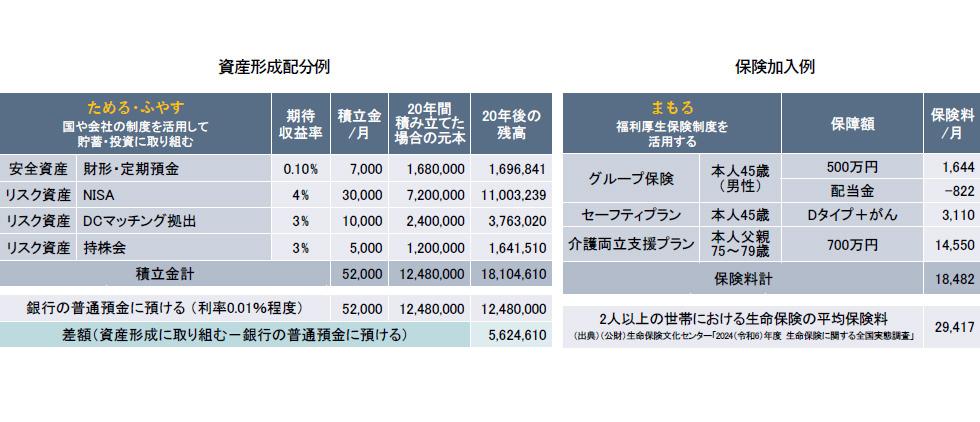

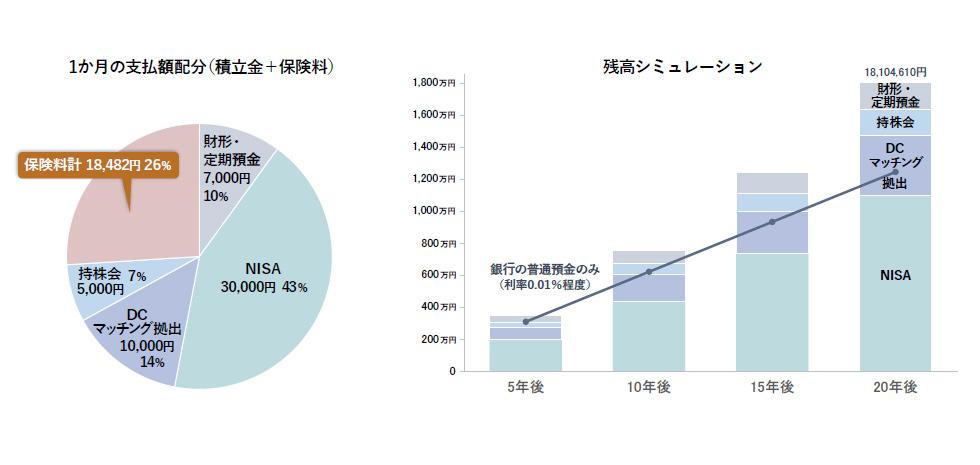

今回は、45歳・シングルを例に、会社の制度や税制優遇を活用しながら、月7万円の予算で保険加入と資産形成を進める方法をファイナンシャルプランナーの視点から紹介します。

この時期になると自身の老後生活資金の準備を本格的に考えなくてはなりません。

50代半ばになると、多くの方は収入の伸びが鈍化することが多いため、40代半ば~50代半ばまでのこの期間は、可能な限り最大金額を投資に回しておきたい時期です。

この時期以降は重大な疾病に罹患するリスクが高まることから、手厚い保障を確保しておきたいです。

・40代半ば~50代半ばまでの期間は、実質投資(可能)金額がピークを迎える時期。

・シングル世帯の死亡保障はシンプルかつミニマムで、その分は医療費負担リスクや介護費用負担リスクに備える。

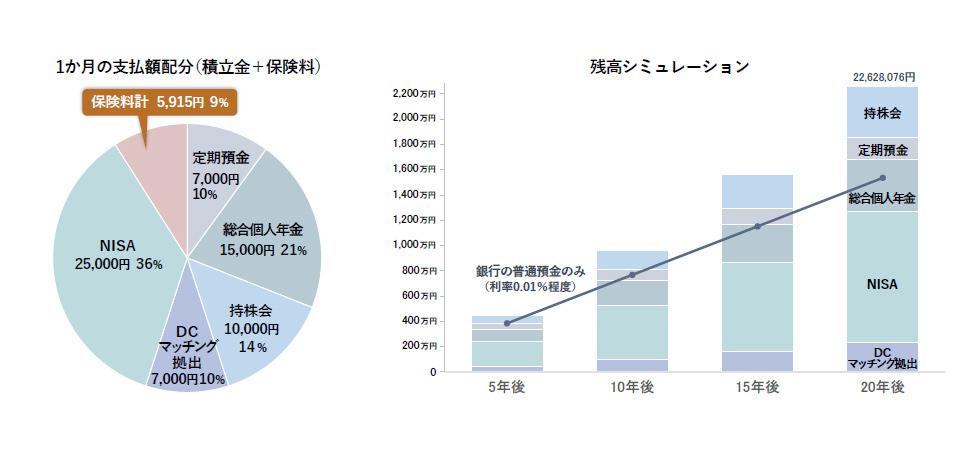

・30代から長期投資をスタートした路線を引き続き継続

・投資に関する知識も増えつつあるため、NISAの投資額を増額

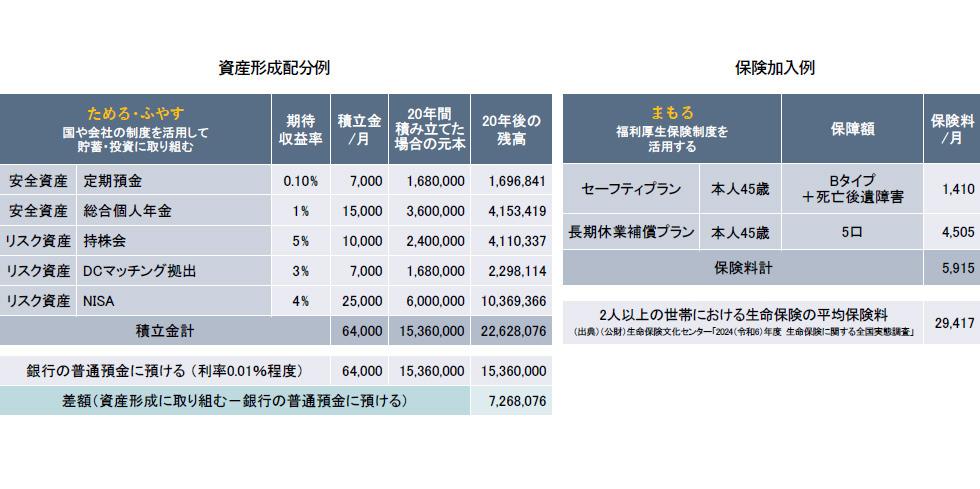

・老後への備えも早めにしておきたいため、総合個人年金を増額

・ソニー健保の保障が厚いため、万一の入院時の差額ベ代や先進医療への備えをセーフティプランで準備。

30代よりは健康リスクも高まるためAからBタイプへ変更し保障をやや増額。

・住宅ローンを組んでいるとを想定し、万一働けなくなった際の住宅ローン支払額相当分程度を長期休業保障プランで確保。

30代よりは給与も上がり支出も多くなることを想定し保障を増額。

・30代から増やしたリスク資産割合を原則継続。

・ライフイベント(結婚など)に応じてグループ保険などの加入などを検討してもよいでしょう。

・DCマッチングは60歳までおろせないことに注意。持株会も実質株式投資であることを認識した上で行いましょう。