FP相談室講師による特別寄稿

2025.11.26

保険も徐々に値上げの波!?火災保険の上手な選び方①

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が火災保険について解説をしたものであり、特定の制度や商品の募集ではありません。

ここ数年、厳しい物価上昇が続いていますが、火災保険も例外ではなく、火災保険の保険料は上昇傾向にあります。

また火災保険は、契約期間が2015年より最長10年に、2022年より最長5年に変更されたため、自動車保険のようにこまめに見直すことが容易になってきています。

長期契約で満期が到来した際、契約内容の見直しや損害保険会社の変更を行うことで、保険料を抑えることができる場合があります。

当コラムでは二回に分けて、火災保険を取り巻く環境や、火災保険の商品性、地震保険との違いなどを深掘りし、火災保険の知識をおさらいするとともに、火災保険の見直しポイントを解説します。

火災保険を取り巻く環境は、近年悪化の一途を辿っているといっても過言ではないでしょう。

火災保険の保険金は、主に①火災、落雷、破裂・爆発、②自然災害、③その他(水濡れ損害など)に対して支払われますが、近年、②の自然災害(風災・雹(ひょう)災・雪災・水災)の支払いが多くなっています。

図は、近年の風水害等による火災保険からの保険金支払状況です。

皆さんの記憶にある自然災害も多いのではないでしょうか。

今年2025年8月の大雨被害でも、約186億円の保険金支払が発生しています。

自然災害への備えとして、火災保険への加入は必須といえるでしょう。

上記のような保険金支払いを受け、火災保険の収支はここ10年以上、厳しい状態が続いています。

図は、近年の火災保険の保険料・保険金データです。

火災保険の収支は一般的に、上記の「正味収入保険料」から「正味支払保険金」と「損害調査費」および「事業費」(損害調査費と事業費は表には掲載されていません)を差し引いて計算しますが、日本経済新聞(2025年8月14日)によると、大手損害保険会社4社の火災保険の収支は、2011年3月期以降、15年連続で赤字が続いています。

ただし、前述の火災保険の収支について、実は直近では赤字幅が縮小しています。

これは、2024年10月からの保険料の引き上げが寄与しているからです。

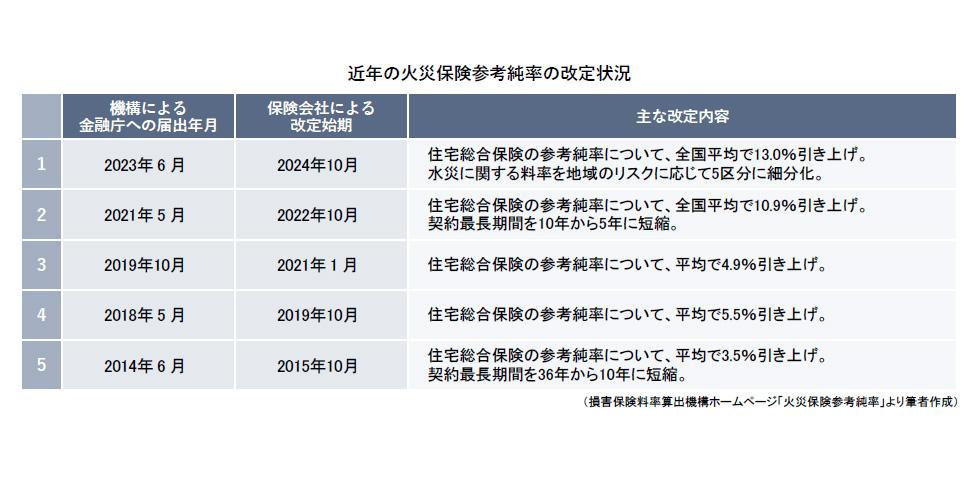

火災保険の保険料の目安となるものは、損害保険料率算出機構が算出する「参考純率」です。

各損害保険会社は、この参考純率をもとに「純保険料率」を算出し、事業に必要な費用などの経費を「付加保険料」として上乗せして、保険料を決定します。

実際には、損害保険料率算出機構が参考純率を改定してからタイムラグ(1年程度の場合が多い)があり、値上げが行われます。

図は、近年の火災保険参考純率の改定状況です。

ここ6年で、実に4回の保険料引き上げがおこなわれています。

特に前回2024年10月は13.0%、前々回2022年10月は10.9%と、いずれも二桁の保険料引き上げでした。

自然災害による保険金支払増加を受けてのものであり仕方ないところではありますが、家計にとっては厳しいですね。

なお2024年10月には併せて水災補償に関するリスクの細分化が行われ、それまでの水災補償保険料の全国一律から、水災リスクに応じて市区町村ごとに5段階に分けられました。

ではここからは、火災保険の商品性について確認しましょう。

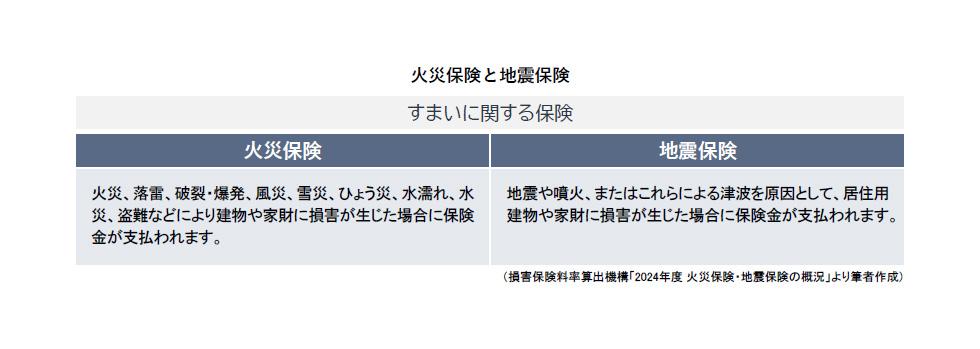

まず、地震保険との違いについて見てみます。火災保険も地震保険も「すまいの保険」ですが、補償内容には以下のような違いがあります。

火災保険は意外と補償範囲が広く、火災以外のさまざまなリスクについても補償します。

一方、地震保険は、地震により発生した損害を補償します。

例えば、地震を原因とする火災による損害は、火災保険では補償されません。

また地震の発生に伴って生じた紛失や盗難による損害は、地震保険では補償されません。

地震保険は、居住用建物と生活用動産を補償の対象として、火災保険に付帯して契約します。

火災保険の保険期間の途中でも付帯することができますが、地震保険のみを単独で契約することはできません。

なお、損害保険料率算出機構のデータによれば、火災保険契約のうち70.4%が地震保険を付帯(2024年度末)しています。

火災保険について、もう少し細かく見てみましょう。

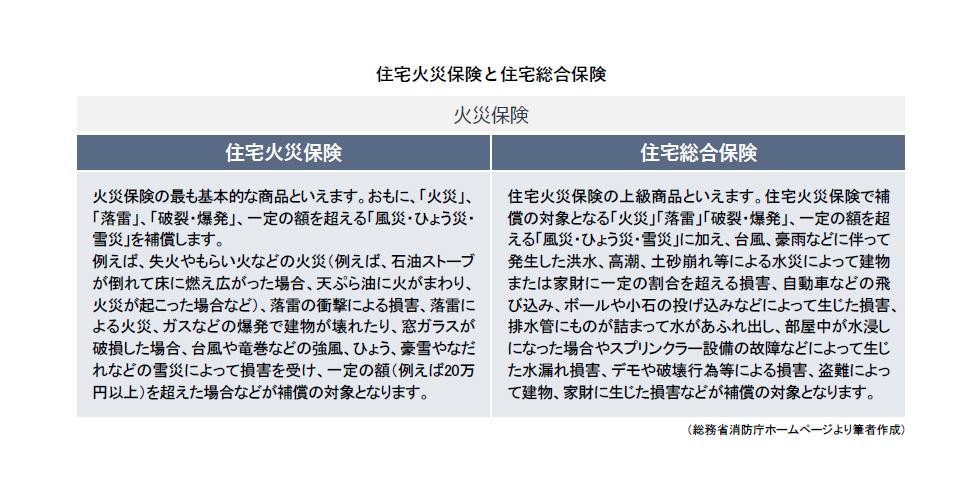

皆さんが加入する火災保険は、一般的には「住宅火災保険」と「住宅総合保険」に大別できます。両者の違いは、以下のようになっています。

前述のとおり火災保険では基本的に、①火災、落雷、破裂・爆発、②自然災害、③その他(水濡れ損害など)を補償しますが、住宅総合保険は住宅火災保険より補償範囲が広くなっています。

火災保険に加入されている方は、保険証券などで、一度ご自身の補償内容を確認されるとよいでしょう。

次に、火災保険の保険金額の設定方法について確認しましょう。

火災保険の契約にあたっては、建物または家財(保険の対象)を正しく評価する必要があります。

なぜなら、火災保険の保険金額は、契約時の評価額を基準として設定するからです。

建物や家財が正しく評価されず、適正な保険金額の設定がなされていないと、実際の損害額どおりに保険金が支払われない場合があります。

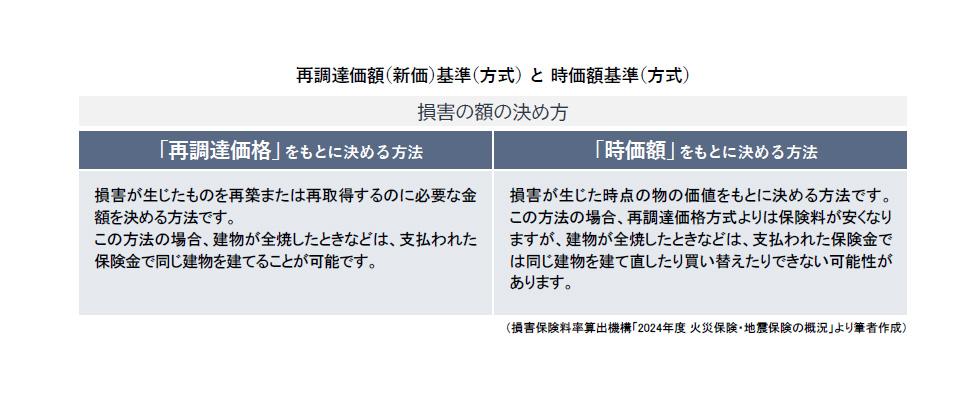

火災保険の保険金額を設定する場合の評価には再調達価額(新価)基準(方式)と時価額基準(方式)の2つの基準(方式)があります。それぞれの違いは、以下のようになっています。

「再調達価額」とは、保険の対象となる「財物」と同等(例えば、同じ構造・用途、質、規模など)のものを、「現時点で再築または再購入」するために必要な金額を基準とした評価額といえます。

「時価額」とは、再調達価額から経年・使用による消耗分(減価)を差し引いた金額を基準とした評価額といえます。

なお、近年の火災保険の契約においては、「再調達価額基準」とする契約が一般的になっています。契約時に設定した保険金額全額を、全損時に保険金として支払うという特約が自動的に付帯されるような商品もあります。

この「再調達価額」と「時価額」は、保険金支払いの時にも関係してくる重要な事項ですので、後編でも取り上げます。

次回の後編では、火災保険の具体的な補償内容を確認し、火災保険の見直しポイントを解説します。