FP相談室講師による特別寄稿

2026.01.22

50代・60代 退職時の保障見直しガイド①

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師がライフプランについて解説をしたものであり、特定の制度や商品の募集ではありません。

ここ数年、厳しい物価上昇が続いています。固定費削減は家計防衛のために必須といえるでしょう。

50代または60代で退職される場合、一般的にはそれまでより収入が減少しますので、支出削減が求められることになります。

生命保険の保険料の削減は、通信費や水道光熱費、住宅ローン等の削減と並ぶ固定費削減の代表的な手段です。

当コラムでは三回に分けて、主に生命保険の保障見直しについてさまざまな角度から詳しく解説します。

第一回は、生命保険を見直すきっかけとなる主なライフイベントや、退職時の保障見直しの必要性、必要保障額の計算方法、生命保険チェックシートの作成などを取り上げます。

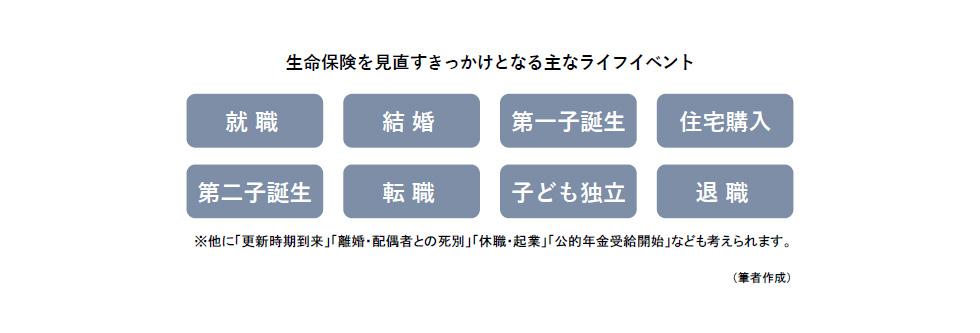

生命保険は、一般的にどのようなタイミングで見直しが行われているのでしょうか。

見直しのきっかけとなるライフイベントとしては、主に以下が挙げられます。

生命保険への「加入」で考えますと、例えば上記のライフイベントのうち就職や結婚、お子さまの誕生をきっかけに新しく生命保険に加入した方が多いのではないでしょうか。

他には、「営業担当の方に勧められた」、「誕生日で被齢アップとなるのでその前に駆け込みで加入した」というケースもあるかもしれません。

一方、「見直し」は、子どもの独立や退職をきっかけに行われることが多いといえます。

もちろん、決まったルールがある訳ではありませんが、大きなライフイベントがあるとその後の収支状況はこれまでと変わってきますので、ライフステージの変化に合わせて保障内容や保障額を確認することは大変有効です。

生命保険は、その人(=保険契約者)の属性や置かれている環境により、必要となる保障内容や保障額が変わってきます。

「入社直後に生命保険に加入して、以後そのまま放置している」という方もいらっしゃるかもしれませんが、ライフイベントのなかでも「退職」は、「見直すきっかけとなる最後のライフイベント(しかもビッグイベント)」といえます。

人生100年時代が到来し、退職後のセカンドライフは非常に長くなります。

セカンドライフで想定されるリスクに備える「リスクマネジメント」と、セカンドライフの収支を改善するための「家計見直し」の両面から最適保障への見直しを行いましょう。

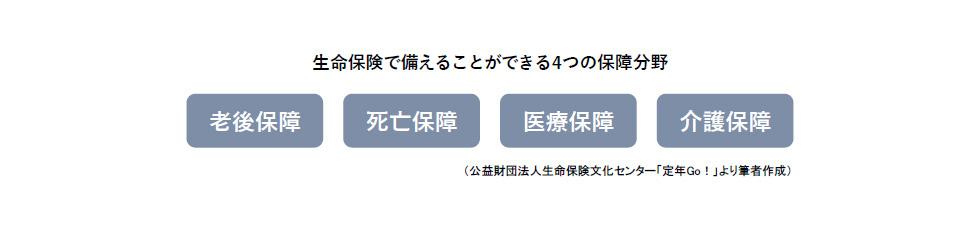

生命保険にはさまざまな機能があります。長いセカンドライフに対応するために生命保険を活用することで、主に以下の4つの保障に備えることができます。

当コラムではこのうち、死亡保障と医療保障の見直しを深堀りします。

なお、老後保障に備える方法として、「個人年金保険に加入し、公的年金の不足額を補う」ことが考えられます。

ソニーグループ福利厚生保険制度でも、老後保障への対応商品として「総合個人年金(マイプラン・ガッチリプラン)」が用意されています。

また、介護保障に備える方法として、「介護保険に加入し、介護費用(自己負担額)をカバーする」ことが考えられます。

特に公的介護保険制度は基本的に現物給付であるため、現金給付である生命保険を組み合わせて準備することは有効です。

ソニーグループ福利厚生保険制度でも、介護保障への対応商品として「介護両立支援プラン」が用意されています。

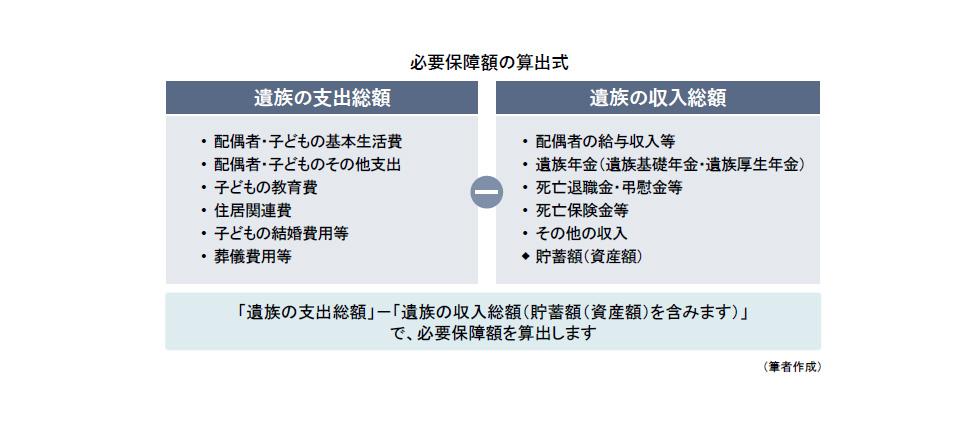

死亡保障を見直す場合、「必要保障額」を算出することが必要です。

世帯主に万が一の事態が起きた場合の支出総額および収入総額を見積もり、支出総額から収入総額を差し引いた金額が「必要保障額(=死亡保険で準備すべき金額)」となります。

収入総額には、現在の貯蓄額(預貯金や有価証券等)も含みます。

この「必要保障額」が、死亡保障における保険金額のひとつの目安になります。

具体的な算出方法は以下のとおりです。もちろん、条件設定により数値は変化します。

なお、キャッシュフロー表(マネープランシート)を作成する場合も、同様に必要保障額が算出可能です。

また、子どもが小さい場合、将来発生する教育費や、退職後にもらえる公的年金予想受給額は、ご自身での算出が難しいかもしれません。

そのような場合はぜひFP相談室にご相談ください。

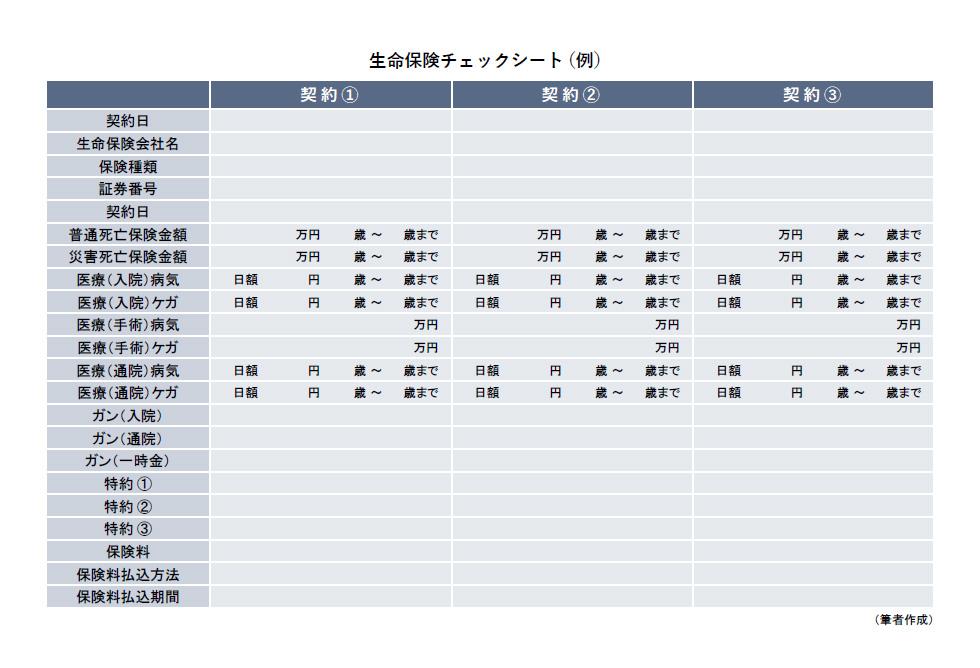

見直し時の準備として、現在加入されているご自身の契約の再確認も行いましょう。

一覧表にまとめると、足りない保障や重複している保障が一目瞭然となり、見直しポイントが絞りやすくなります。

表は一例ですが、保障内容については特約も含め、なるべく細かく記入するとよいでしょう。

チェックシートは、加入時に生命保険会社から渡された資料や保険証券、マイページなどを参考に作成します。

生命保険会社はどこも、最低年一回は「ご契約内容確認活動」を行っており、契約応当日の前に書面や訪問、電話などで現在の加入内容や住所変更の有無、保険金・給付金の請求漏れの有無などをフォローしてくれます。

資料が見当たらない場合は、営業担当者の方やコールセンターに依頼すればすぐに送ってくれます。

ソニーグループ福利厚生保険制度に加入されている場合は、「ソニーグループ専用 保険のページ」の「ご契約者様専用マイページ」でご自身が加入されている生命保険が確認できますので、ぜひご活用ください。

次回は、生命保険の主な見直し手法と注意点、契約乗り換え(乗り換え)時の注意点などを解説します。