FP相談室講師による特別寄稿

2026.02.24

50代・60代 退職時の保障見直しガイド②

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師がライフプランについて解説をしたものであり、特定の制度や商品の募集ではありません。

当コラムでは三回に分けて、主に生命保険の保障見直しについてさまざまな角度から詳しく解説します。

第二回は、生命保険の主な見直し手法・注意点や見直し時のチェックポイントについてお伝えします。

また、見直し時に苦情やトラブルが発生しがちな契約乗り換え(乗り換え)時の注意点についても深掘りします。

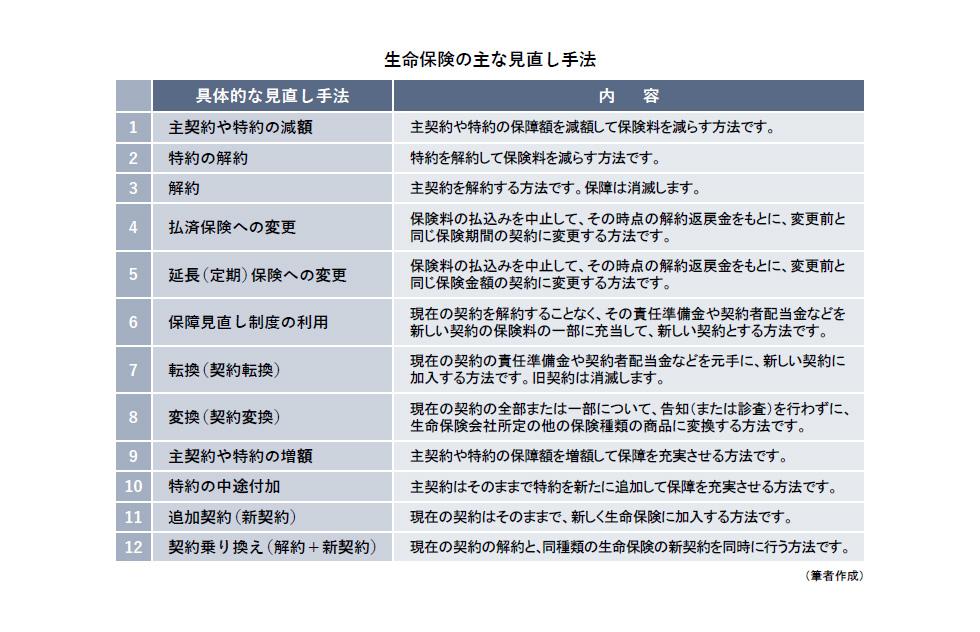

生命保険の具体的な見直し手法には、以下のようなものがあります。

「12もあるのか」と驚かれる方もいらっしゃるかもしれませんが、生命保険の見直しは、基本的には主契約や特約の「減額」、「増額」、「解約」、「新契約」またはこれらの組み合わせです。

ただし、払済保険への変更や延長(定期)保険への変更といった方法もあります。

また、「転換(契約転換)」は「現在の契約を元手に新規契約に加入する」という昔からある方法ですが、近年、似た手法である「変換(契約変換)」や「保障見直し制度」も広がっています。

ただし、「変換」と「保障見直し制度」は生命保険会社により取り扱いが大きく異なるため、利用する場合は注意が必要です。

他、「契約乗り換え(単に「乗り換え」という場合もあります)」は、一般的に保険契約者に不利益が生じる場合が多く注意しなければなりません。

こちらについては「3.契約乗り換え時の注意点」で詳しく触れます。上記以外に例えば「保険料の払い方を見直す(月払い→年払いなど)」ことも立派な見直しといえます。

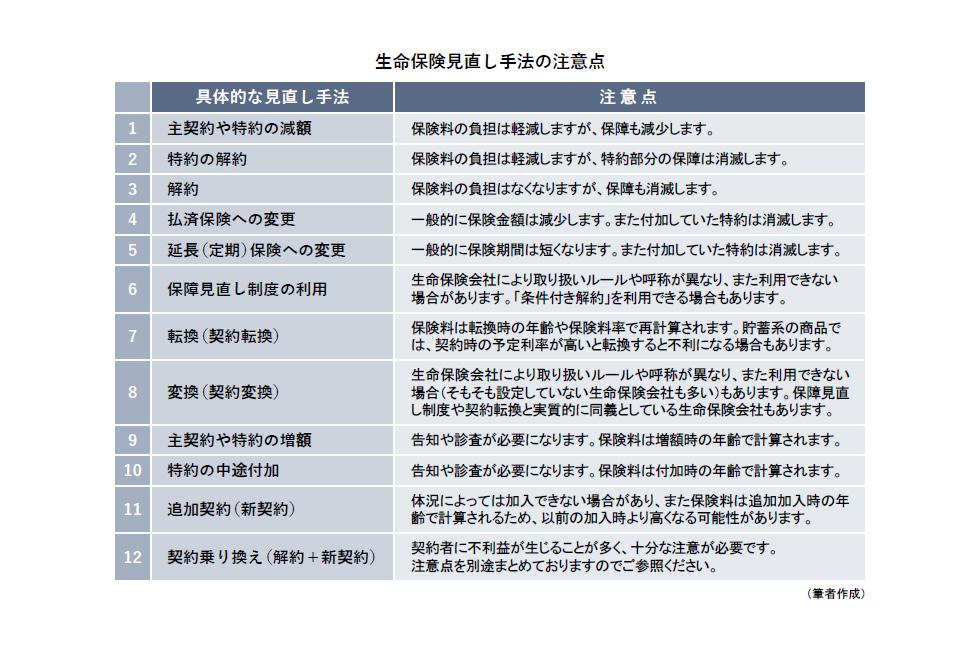

次に、先ほどの見直し手法における注意点を見てみましょう。

1~3のように主契約や特約を減額または解約すると、保障が縮小する、あるいは消滅するのは当然ですが、9~12のように主契約や特約を増額する、あるいは新規加入する場合は、告知や診査が必要になるため、体況(健康状況)によっては増額または加入できない場合があります。

これが、見直し時の最も注意すべき点です。

また増額や新規加入が可能な場合でも、保険料が割り増しとなる場合や、部位不担保(体の特定の部分の保障だけ免責となる(=保険金や給付金が支払われない))となる場合があります。

保険料削減が目的にもかかわらず、逆に保険料が増加してしまうこともあるので注意が必要です。

前述の見直し手法12の「契約乗り換え(解約+新契約)」は、繰り返しになりますが、そもそも契約者に不利益が生じることが多いのです。

それは、解約の方が「早期解約(早期消滅)」に該当するケースが多いためです。

生命保険は一般に長期間加入するものであるため、短期間で中途解約する場合はしばしば契約者に不利益が発生します。

このため契約乗り換えは、過去より苦情が多く発生しています。

もし行う場合は、以下の点に十分ご注意ください。

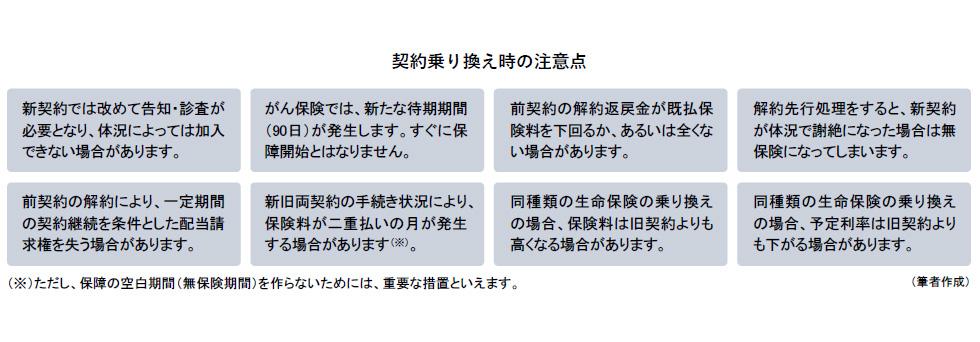

「契約乗り換え(解約+新契約)」では、なるべく「新契約が成立してから旧契約を解約する」ようにしましょう。

仮に旧契約を先に解約した場合、万一体況により新契約が成立しなければ、無保険となり、保障がなくなってしまいます。

筆者は長年生保コンプライアンスに携わっていますが、この「無保険期間発生」の苦情は非常に多く、しかも重苦情になる傾向があります。

苦情が金融ADR(生命保険協会の裁定審査会)に持ち込まれることもしばしばです。

新契約成立優先にすると、手続き状況により保険料を重複して支払わなければならない月が発生することがありますが、無保険期間は発生しませんので安心といえ、お勧めです。

また、がん保険の乗り換えにおいては、新契約では再度免責期間(90日間)が発生することにも注意が必要です。

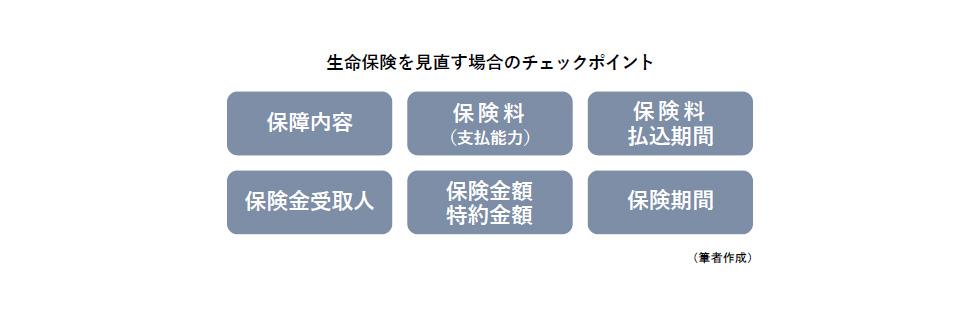

生命保険を見直す場合、主にチェックするポイントは以下の6点です。

保障内容はもちろんですが、保険料の水準および支払能力(年金生活に入ることになっても支払うことができるか)、保険料払込期間(いつまで支払うことになっているか)、保険金受取人(結婚前に加入してそのままになっていないか)、保険金額・特約金額(過不足はないか)、保険期間(「終身だと思っていたのに60歳までだった」などということはないか)などを確認しましょう。

また、住所変更の有無や保険金・給付金請求漏れの有無、家族情報登録制度への登録、リビング・ニーズ特約、指定代理請求特約、保険料免除特約等を確認するほか、貯蓄性のある保険では、予定利率、解約返戻金、満期保険金、解約控除期間、MVA(市場価格調整)、ユニット価格(ユニットプライス)なども確認しておきたいところです。

次回は、ソニーグループ福利厚生保険制度のグループ保険やセーフティプラン、民間生命保険会社の死亡保険(定期、終身、収入保障など)や医療保険・がん保険を見直す場合のポイントや注意点を解説します。