FP相談室講師による特別寄稿

2026.03.24

50代・60代 退職時の保障見直しガイド③

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師がライフプランについて解説をしたものであり、特定の制度や商品の募集ではありません。

当コラムでは三回に分けて、主に生命保険の保障見直しについてさまざまな角度から詳しく解説します。

第三回は、ソニーグループ福利厚生保険制度のグループ保険やセーフティプラン、民間生命保険会社の死亡保険(定期、終身、収入保障など)や医療保険・がん保険を見直す場合のポイントや注意点を解説します。

また、退職間近の方からFP相談室がご相談をお受けする場合の、比較的多いご相談(資産形成・取り崩し関連)を紹介します。

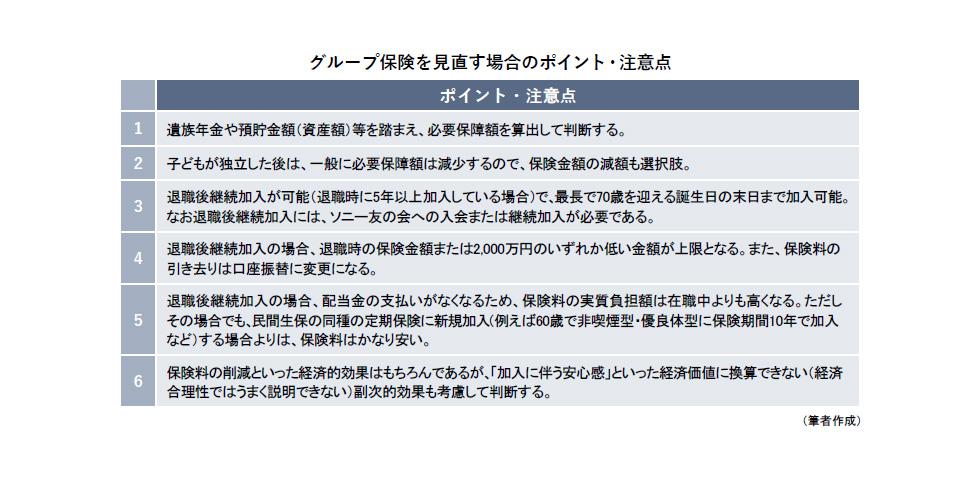

ソニーグループ福利厚生保険制度のグループ保険は、実質保険料が安く、配偶者加入可能で高額保障にも対応している優れた制度です。

1年更新のため、毎年見直しが可能ではありますが、退職時に見直す場合のポイント・注意点としては以下が挙げられます。

1と2は、グループ保険に限らず、死亡保障を見直す場合は常に該当します。

またグループ保険は「退職後継続加入」が可能であるため、3~5にも留意しましょう。

特に5について、退職すると配当金の支払いがなくなるため、実質保険料は在職時よりも上がりますが、もともとの保険料が非常に安いため、例えば民間生命保険会社で保険料が安いといわれている定期保険に60歳で同様の保障内容で加入した場合と比較しても、グループ保険の保険料はまだかなり安い(設定条件によっては保険料が半額となる場合もあります)といえます。

最後に6も重要です。

保険の見直しはどうしても経済合理性を優先しがちですが、保険契約者の方の考え方や価値観はさまざまです。

保険ですので、「入っておけば安心する」という方も多くいらっしゃいます。

経済価値に換算できないこういった側面も考慮しましょう。

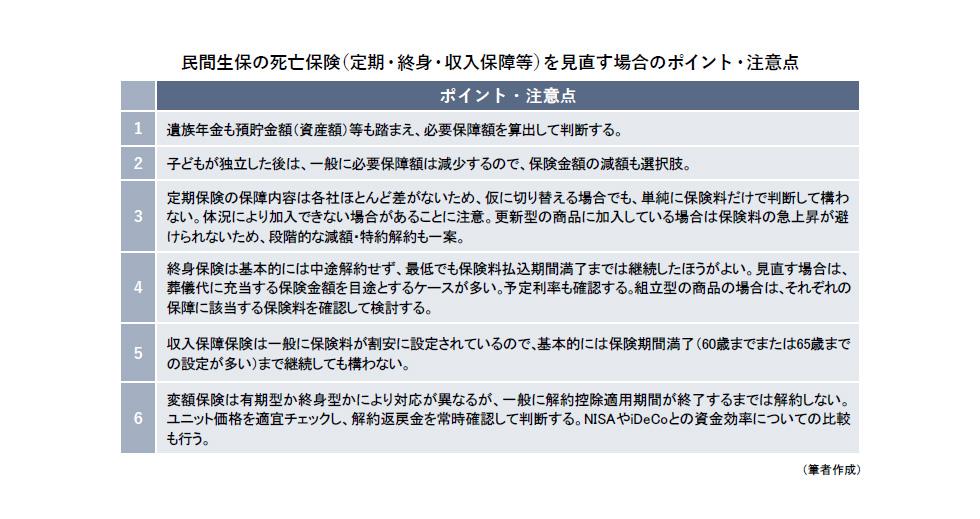

次に、民間生命保険会社の死亡保険を見直す場合を考えます。

死亡保険といっても、定期保険、終身保険、収入保障保険、変額保険などさまざまな種類がありますので、商品毎に確認します。

まず、3の定期保険は、保障内容が比較的シンプルなため、商品比較がしやすいです。

各社比較は、単純に保険料だけで行ってしまってよいでしょう。

更新型の商品の場合は更新毎に保険料が大きく上昇しますので、段階的な減額や特約解約も一案です。

4の終身保険は、通常解約返戻金がありますので、基本的には長く加入した方がよいです。

予定利率を確認する必要がありますが、もし減額する場合は、保険金額を葬儀代程度まで下げるのも一案です。

組立型商品で主契約が終身保険になっている場合は、主契約以外の特約を優先して見直しましょう。

5の収入保障保険は、定期保険よりもさらに保険料が安く設定されており、かつ有期のため、基本的には保険期間満了まで加入継続でよいでしょう。

特に、退職間近で支払保証期間(通常2年か5年)に入っている場合は、継続がベストです。

6の変額保険は、有期型か終身型か、また特別勘定の運用状況によっても対応が変わってきますが、少なくとも解約控除の適用期間(10年間)中は減額や解約は避けましょう。

切り替える場合は、「定期保険+NISA」とすることも考えられますので、ユニット価格および解約返戻金の常時確認や資金効率(期待収益率)比較も行いたいところです。

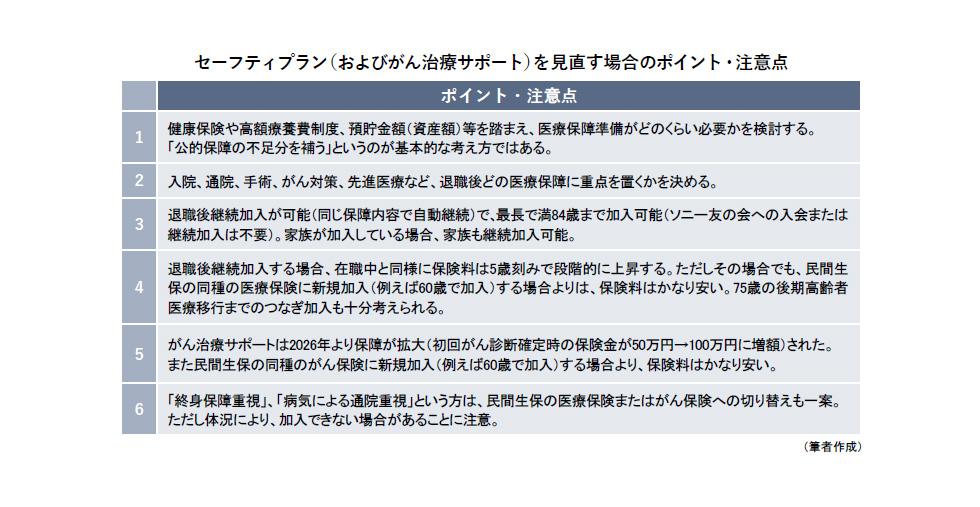

ソニーグループ福利厚生保険制度のセーフティプランは、基本保障に病気・ケガによる入院や手術、先進医療、放射線治療が含まれているため、これ一本で医療保険の代替になるほか、オプションでがん治療サポートや所得補償などがあり、かつ保険料が安い優れた制度です。

1年更新のため、毎年見直しが可能ではありますが、退職時に見直す場合のポイント・注意点としては以下が挙げられます。

1と2は、セーフティプランに限らず、医療保障を見直す場合は常に該当します。

またセーフティプランは「退職後継続加入」が可能であるため、3と4にも留意しましょう。

特に4について、セーフティプランは年齢を経るにしたがって段階的に保険料が上昇し、特に60歳以降は上がり方が大きくなりますが、もともとの保険料が非常に安いため、例えば民間生命保険会社で保険料が安いといわれている医療保険に60歳で同様の保障内容で加入した場合と比較しても、セーフティプランの保険料はまだかなり安いといえます。

5のがん治療サポートは、2026年より保障が拡大されました。

そのため、民間生命保険会社のがん保険に60歳で同様の保障内容で加入した場合と比較しても、がん治療サポートの保険料はかなり安くなっており、優位性が以前より拡大しています。

最後に6も重要です。「終身保障がどうしても欲しい」という方は、セーフティプランから切り替えることになりますが、4のとおり、75歳になって後期高齢者医療保険に移行すると一般的には自己負担割合が3割から1割または2割に変わりますので、それまでの間セーフティプランを「つなぎ」として活用するという方法もあります。

また当然ながら、医療保険に新規加入する場合は、体況により加入できない場合があるので注意が必要です。

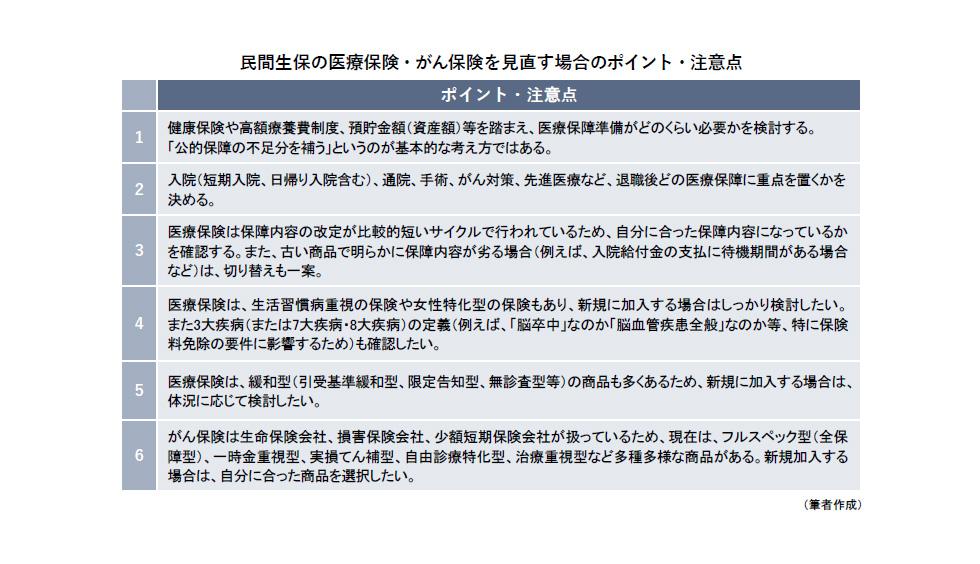

次に、民間生命保険会社の医療保険やがん保険を見直す場合を見てみましょう。

医療保険、がん保険とも、民間生命保険会社(どちらも第三分野商品のため、損害保険会社および少額短期保険会社も扱っています)の商品は多様化しています。

その意味で、3~6は同じことを書いており、「自分が望む保障内容で、自分に合った商品に加入する」ことが重要です。

特に医療保険は、2のとおり最近では短期入院や日帰り入院に対応(一時金が出る)する商品が増えていますが、当然ながらその分保険料が高くなっていることには注意が必要です。

また5のいわゆる「緩和型の医療保険」も広く普及していますが、緩和型ではない医療保険と比較すると保険料は高くなりますのでご注意ください。

他、がん保険は6のとおり、商品のそもそもの「型」が非常に広くなっており、医療保険以上にその選択には慎重な検討が必要です。

例えば「実損てん補型」の場合、保険料はものすごく安く魅力的ですが、従来のがん保険の概念で見ると、保障内容は物足りなく感じられるかもしれません。

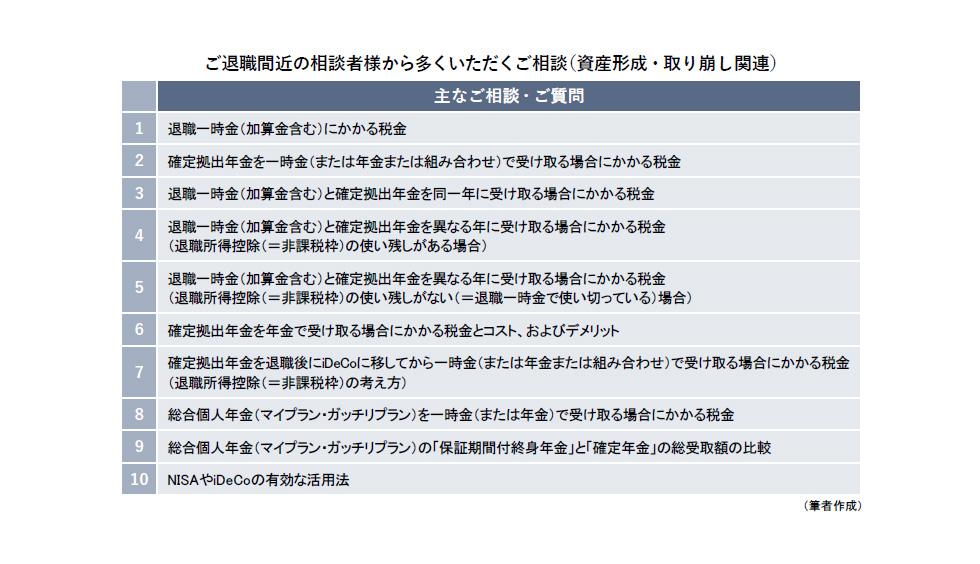

最後に退職関連ということで、ご退職間近の相談者様からFP相談室(筆者担当時)に多くいただくご相談のうち、資産形成および取り崩し関連のご相談をご紹介します。

ソニーグループの確定拠出年金に加入されている方は、DC制度発足時(年金制度変更時)の経緯に加え、その後の内外株式市場の大幅上昇もあり、ご資産の大幅増加を実現されている方も多くいらっしゃいます。

それもあり、1~7のご相談が非常に多くなっています。

総合個人年金(マイプラン・ガッチリプラン)も含め、ご退職時には必然的に資産の有効な取り崩し方・有効な受け取り方の検討が必要になります。ご退職がかなり先の方も、いずれは直面されることになりますため、ご留意いただけますと幸いです。

三回にわたり見てきたように、退職時の生命保険見直しは、長いセカンドライフに向け大変有効です。

ただし、見直しには注意すべき点が多くあるため、不利益を被らないよう十分な準備をして段階的に実行しましょう。

リスクマネジメントと家計の見直しの両面から、効率的な保障見直しが実現できればベストといえます。

ご退職間近の相談者様からFP相談室(筆者担当時)にいただくご相談では、上記の資産形成・取り崩し関連以外では、生命保険の見直しに関するご相談ももちろん非常に多いです。

保障見直しについて、もしご自身では「よくわからない」、「これでよいか不安だ」、「誰かに見てもらいたい」という場合は、ぜひFP相談室をご活用ください。