FP相談室講師による特別寄稿

2022.04.25

資産形成の第一歩(1)

5つの制度の活用事例や新制度の特集コラムを掲載しております。

今月より毎月(株)ポラーノ・コンサルティング代表のファイナンシャルプランナーであり、FP相談室講師でもある深澤泉さんに保険コラムを執筆していただきます。

著者の深澤さんはFP相談室設立当初よりFP相談を担当されており、 独立後も外部コンサルタントとして各TECの相談を担当。会社の各種制度を熟知して、ソニー社員ならではの悩みを解決していらっしゃいます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が一例として資産形成に対する考え方を示したものであり、特定の制度や商品の募集ではありません。

わが国は「人生100年時代」を迎え、「資産形成が必要」というフレーズをよく耳にします。

今回は、資産形成をやってみたいけど、どうしたらいいかわからないという人のために、資産形成の第一歩が踏み出せるようなアドバイスをしたいと思います。

私たちが必要な資金は、日常生活のためだけのものではありません。一時的に、または日常生活以外にさまざまな資金が必要です。

代表的なものは住宅資金、子どもがいる世帯の教育資金です。また、趣味などの資金が確保できれば、精神的に豊かな生活になるでしょう。

60歳、65歳までなどのように、働ける期間に限りがあります。わが国では、退職から平均余命までの期間は、働いている期間と同じくらい長いものです。

公的年金だけでまかなうことができれば問題はありませんが、ゆとりのある老後生活や介護のための資金を準備するためには、公的年金だけでは足りないという人もいるのではないでしょうか。

「人生100年時代」では、このように限られた収入の中で、時期を明確にしてまとまった資金を準備する「資産形成」の必要性が顕在化していると言えます。

資産形成の必要性を感じて、実際に行動を起こすのであれば、できれば効果的に行いたいものです。そのツボを4つご紹介しましょう。

(1)毎月積み立てる

簡単なようで難しいのが「毎月積み立てる」という行動です。

銀行口座にあるお金をつい使ってしまって、月末には残高がほとんどないというケースです。このような人は、「収入-支出=貯蓄」の行動です。これでは支出がかさんだ場合に資産形成ができません。

そこで「収入-貯蓄=支出」に切り替えましょう。毎月一定額を強制的に積み立てて、残った金額で支出を管理すれば、着実に資産形成を行うことができます。

(2)長期間取り組む

このような行動を数ヵ月行うだけでは、資産形成とは言えません。毎月積み立てる行動を習慣化することが重要です。

そこで、銀行口座から毎月引き落としたり、給与から天引きするなどして積み立てるような商品・しくみを活用すると、習慣化しやすくなります。

(3)投資を組み込む

最近の銀行等の円建ての預貯金は、元本は保証されていますが、金利は定期預金でも年0.002%など運用収益は見込めません。

そこで株式・債券・投資信託を活用して、預貯金では得られない運用収益を目指すという方法があります。

個人向け国債を除き、これらの商品は政治・経済・金融等の情勢により価格が変動し、プラスのリターンがある反面、マイナスのリターンの可能性もあり、投資した元本が保証されていません。そのブレ幅は商品により異なります。

この資産の価格変動は避けることはできませんが、低減することは可能です。そのキーワードが「分散」です。

株式を例にとると、

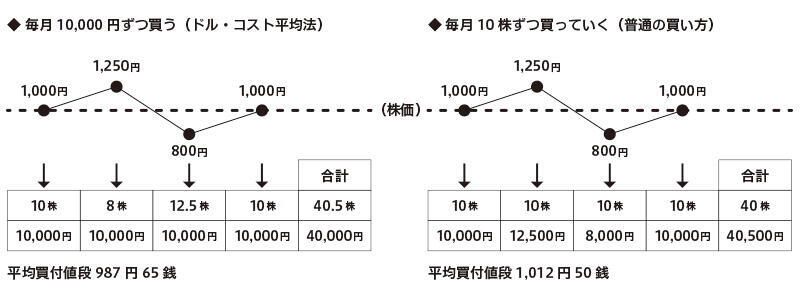

①投資する株式について、異なる業種・国のもので複数選択する。

②株式だけではなく債券、外貨、金、不動産など投資する資産を複数にする。

③購入する時期を集中させないで毎月分散して購入する。等の方法です。

③の方法は「ドルコスト平均法」と呼ばれているもので、買い付ける資産の単価を平均化し、「高値でつかむ」リスクを低減することが期待できるものです。

(4)税制を味方につける

金融商品には通常、運用収益に約20%の課税が行われます。しかし、わが国では、このような課税が行われない制度があります。

このような制度を活用すれば、運用収益を目減りさせることなく享受することができるので、効率的な資産形成を行うことができます。

以上、4つのツボを見てきましたが、これらをすべて実践すると、このようなシミュレーションを行うことができます。

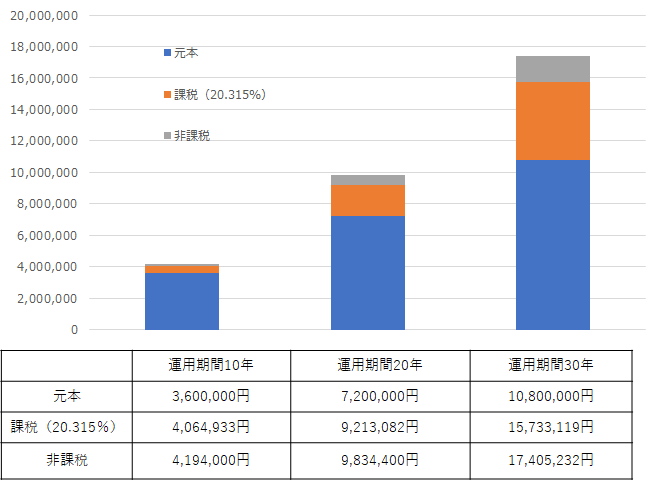

<毎月3万円積立、年3%の運用収益、1年複利の場合の元利合計額>

預貯金を超える運用収益を目指すために投資を組み込み、まとまった資金がないので現在の保有資産0からスタートして長期間にわたって積み立て、年3%の運用収益がコンスタントに得られた場合のシミュレーションです。運用収益非課税とすれば課税されるケースよりさらに効果が出ることがおわかりいただけると思います。その効果は、運用期間を長く確保するとさらに大きくなります。

次の資産形成の第一歩(2)では、実際に資産形成に活用したいソニーグループ内外の制度について具体的に説明をいたします。