FP相談室講師による特別寄稿

2023.08.24

がん保障は終身型と定期型のどちらを選択すべき? がん治療サポートの活用法

5つの制度の活用事例や新制度の特集コラムを掲載しております。

月FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師ががん保険について解説をしたものであり、特定の制度や商品の募集ではありません。

「がんの現状を知ってがん罹患リスクに備えよう」につづき、この記事ではソニーグループ社員ががん罹患に対するリスクにどう備えるべきか?について説明をいたします。

がんを取り巻く状況は、時代とともに変化しています。

がん検診受診率の上昇や検査技術の向上で、がんは早期発見できるようになりました。治療方法についても多様化しており、医師と相談して選択できる場合もあります。

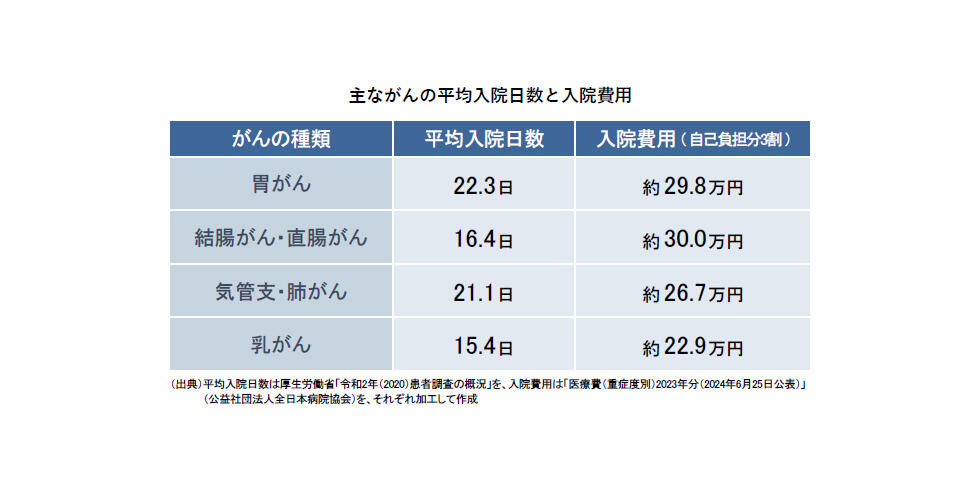

がんによる入院日数は、がんにより異なりますが、全体としては短期化の傾向にあり、通院治療の重要性が増しています。

入院費用は下記の表のとおり(入院時の食事代は標準負担額を含む )ですが、入院以外にかかる費用や、再発時や転移時の治療にかかる費用も考慮する必要があります。

なお、ソニーグループの皆さんの場合、上記の表の自己負担分の3割を除いた7割はソニー健保が負担します。この7割の給付を「療養の給付」といいます。

医療機関の窓口での自己負担額が一定額を超えたときは、超えた額が、 被保険者の場合は「一部負担還元金」、被扶養者の場合は「家族療養費付加金」としてソニー健保から払い戻されます (原則自動払いのため、申請手続きは不要です)。

この給付は、「付加給付」といわれ、ソニー健保が独自に実施しています。

がんに罹患するリスクへの備えは、ライフプランを考える上で重要なテーマといえます。予防を徹底し、罹患しないのが一番ですが、万一罹患してしまった場合でも、適切に備えていれば決して恐れることはありません。

がん罹患リスクへの備えとしてまず考えたいのが、がん保険です。

がん保険は近年、がん治療の多様化に対応する形でさまざまなタイプの商品が発売されています。

まず保険期間については、終身型と定期(有期)型があります。定期(有期)型は、保険期間が決まっていますが、保険期間満了で保障(補償)が終了するのではなく、所定の年齢まで自動更新されます。

また保障内容についても、従来多かった「診断一時金+入院給付金+通院給付金+手術給付金」の全保障型以外にも、診断一時金のみ支払われるタイプ、放射線治療や抗がん剤治療、ホルモン剤治療をカバーするタイプ、実額補償タイプ、自由診療を補償するタイプなどがあります。

保険料も各社もちろん異なります。例えば、上図の①A社の商品は全保障タイプですが、保険料は④D社の約5倍となっています。

初めてがん保険に加入しようと考えている方は、迷ってしまうかもしれませんね。

では、どのようながん保険がよいのか、まず保険期間について見てみましょう。

終身型は一生の保障があり保険料が変わらないという点で、安心感があります。一方、一度加入してしまうと見直し(他のがん保険への切り替え)がしにくいというデメリットもあります。

がん保険の保険料は、年齢とともに上昇しますので、ある程度期間が空いてからがん保険を切り替えると、当初加入時より保険料が大幅に上昇してしまう可能性があります。

また、がん保険を切り替える場合は、改めて告知が必要となりますので、体況が悪化していれば加入できない場合があります。

加えて、免責期間(通常90日間)も改めて適用されるので、補償の空白が生じる可能性もあります。

定期型は、更新のたびに保険料が少し上がりますが、そもそもの保険料は、終身タイプより安く設定されています。

そのため、一定年齢までは終身型に比べかなり安くなります。また、ライフプランの変化に合わせてフレキシブルに保障を見直すことができるというメリットもあります。

「働き盛りで保険料が安いうちは、定期タイプのがん保険に加入する」という考え方は有力でしょう。

ソニーグループのセーフティプラン(本人・ファミリーコース)の基本保障では、病気やケガによる入院や手術に備えることができるとともに、先進医療と放射線治療の保障も含まれています。

とても割安な保険料で加入できますが、加えて、オプション(※)として「がん治療サポート」が用意されています。

(※)オプション単独での加入はできません。基本保障にご加入する必要があります。

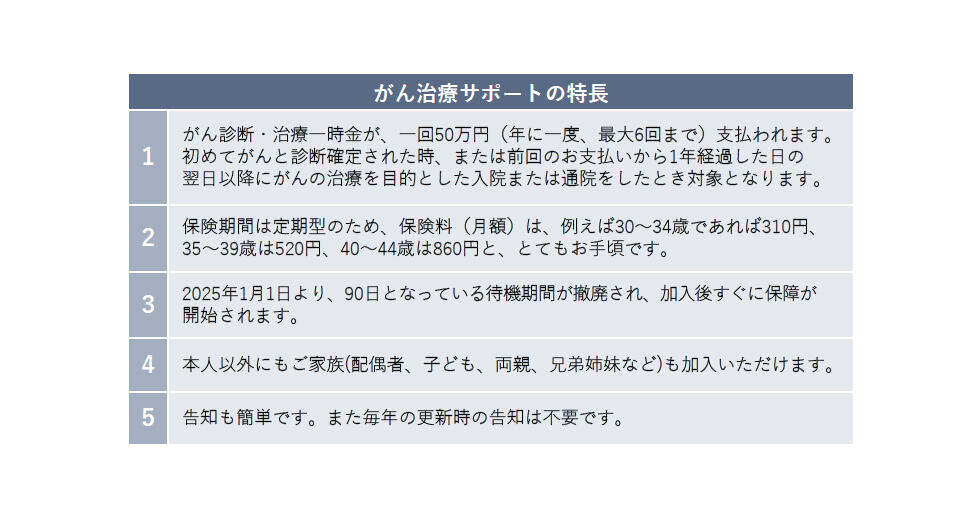

「がん治療サポート」は、先ほどの図で見た一般的ながん保険と比べても何ら遜色がなく、以下のような特長があります。

セーフティプランは、保険(団体生活総合補償保険)と共済の仕組みを組み合わせています。

がん治療サポートは共済の仕組みを活用しているため、②のような安い保険料が実現できます。

また①のがん診断・治療一時金の使途は自由なため、例えば、健康保険では補償されないQOL(クオリティオブライフ=生活の質)を向上させるための費用や、自由診療の費用などに充当することもできます。

その意味で、「がん治療サポート」は、最近のがん保険の「良いとこどり」をしているといえます。

また、⑤の告知については、2023年度に改定(改良)されており、これまで慢性疾患等で継続して治療や投薬を受けている場合でも、告知項目に該当しなければセーフティプラン(基本保障・がん治療サポート)への加入が可能になりました。

つまり、健康な人と同じ保険料で、緩和型医療保険ではなく通常の医療保険に加入できることになります。

加えてこの度、③のとおり90日の待期期間が撤廃され、加入後すぐに保障が開始されることになりました。

この二つは、今後加入される方にとっては、大変嬉しいニュースですね。

見てきたように、ソニーグループのセーフティプラン「がん治療サポート」は、今の時代に合ったがん保険といえます。働き盛りの30代、40代の方には、特に最適ながん保険といえるでしょう。

余談ながら、筆者の父親は不規則な生活が影響し、35歳で大腸がんの末期宣告を受け、3年間の闘病の末、38歳で他界しました。筆者はまだ7歳でした。

まさか30代でがんに罹患するとは思いませんでしたが、親族としては「がん保険に入っていて欲しかった」と感じています。

第三分野の商品、特にがん保険は、商品の改定サイクルが比較的短くなっており、定期型に加入するメリットは大きいといえます。

セーフティプランにはスケールメリットがあり、同じタイプの保険に同じ条件で個人で加入する場合に比べ、一般的に安い保険料で加入できます。

ソニーグループ社員でセーフティプランに未加入の方は活用を検討されてみてはいかがでしょうか。