FP相談室講師による特別寄稿

2023.12.25

資産運用・資産形成の基本的な考え方と心構え(3)

~新NISA制度を踏まえた資産形成のモデルケース②~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成について解説をしたものであり、特定の制度や商品の募集ではありません。

新NISA制度の開始を前に、前回に続きモデルケースで考えます。

長期の資産運用・資産形成を成功させるために、周囲に流されず、焦らずじっくり取り組みましょう。

前回は20代・投資初心者のモデルケースについて記載いたしましたが、今回は30・40代の投資経験ありの方のモデルケースについてご紹介します。

新NISAにフォーカスしてどれくらいの収益性が期待できるのかについてシミュレーションをしてみました。

これから紹介するケースは新NISA内での資産配分となりますが、ソニー社員はDC・持株会・総合個人年金等の税制メリットや奨励金がある制度を並行して使っていくことが大切であることは20代ケースと同様となります。

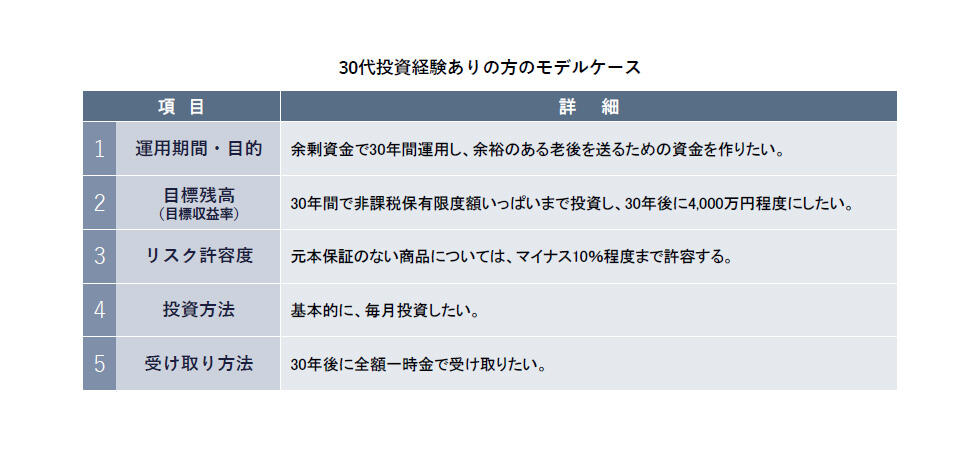

前回の20代の方のモデルケース①に続き、今回はまず30代・投資経験ありの方の事例を検討します。「事前に決めておきたい項目」は下記のように設定します。

<前提条件(事前に決めておきたい項目)>

運用期間は30年とし、新NISAで毎年60万円(毎月5万円)を投資します。30年間で非課税保有限度額の1,800万円を使い切るイメージ(60万円×30年)です。毎月投資とし、老後資金形成のために投資元本1,800万円を30年後に4,000万円程度にする目標を掲げています。また万一のため、マイナス10%程度の下落も想定しておきます。

このうち、②の目標収益率(加重平均期待収益率)については、計算したところ、年平均5%程度で運用できれば目標残高に到達することがわかりました。この条件のもとに、具体的な運用商品と資産配分比率を検討します。

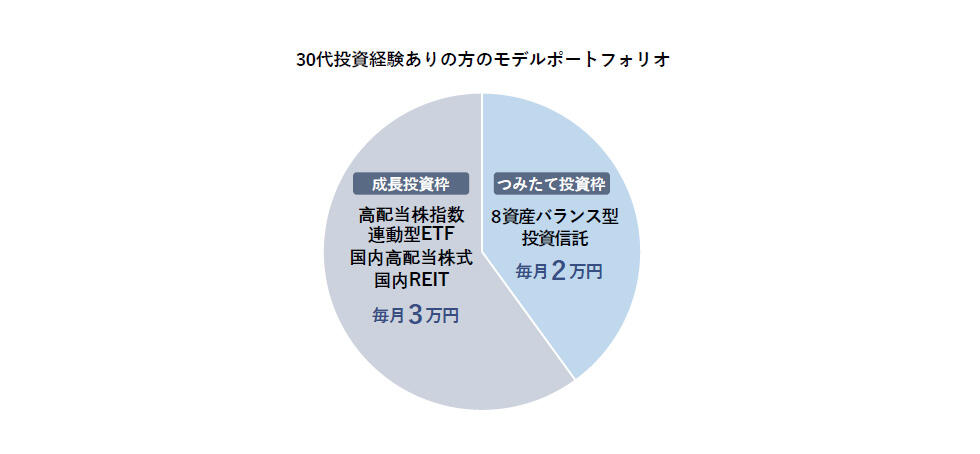

この事例では、期待収益率が5%と比較的高いため、新NISA以外の制度は使わないものとします。新NISAで以下のポートフォリオ(毎月5万円の配分先)を組んでみました。

非課税保有限度額1,800万円を使い切るイメージのため、つみたて投資枠は月3万円(3万円×12×30年=累計1,080万円)とします。

また成長投資枠は月2万円(2万円×12×30年=累計720万円(≦限度額1,200万円))と設定します。

運用期間30年・5%程度という期待収益率を勘案しますと、長期投資による複利効果が大きいことから成長投資枠をフルに使い切る必要はないと思われます。 シミュレーションを行ってみたところ、以下のような結果となりました。

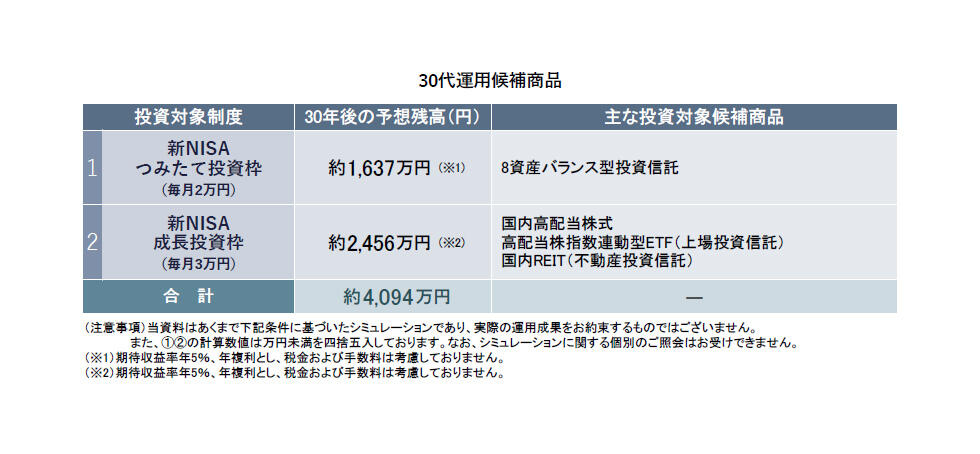

<モデルポートフォリオのシミュレーション結果>

ポートフォリオ全体の加重平均期待収益率5%を確保するために、つみたて投資枠では8資産バランス型投資信託に投資します。

国内株式型または外国株式型インデックス型投資信託ももちろん考えられますが、前述のとおり運用期間および期待収益率からは、リスク・リターンとも少し抑えたバランス型投資信託の方が適していると思われます。

成長投資枠については、配当利回りにフォーカスし、国内株式の高配当銘柄へ投資します。

ただし、口座を開設する金融機関にもよりますが、一般に株式個別銘柄のつみたて投資はしにくい(株式つみたてサービスを扱う金融機関は限られている)ことおよび最低投資金額の問題(毎月投資ではいわゆる値がさ株(株価が高く最低投資金額が大きくなる銘柄)は買えない可能性あり)があることから、高配当株指数に連動するタイプのETF(上場投資信託)も候補となります。

こちらであれば、最低投資金額が小さい銘柄が多くあります。また、分配金利回りに着目して国内REIT(不動産投資信託)を組み込むのも一案です。

新NISAは、基本的にリスク性資産のみへの投資となりますので、収益率がマイナスになる年が出現する可能性もありますが、30年という運用期間を考えますと、期待収益率5%は決して無理な目標ではないと思われます。

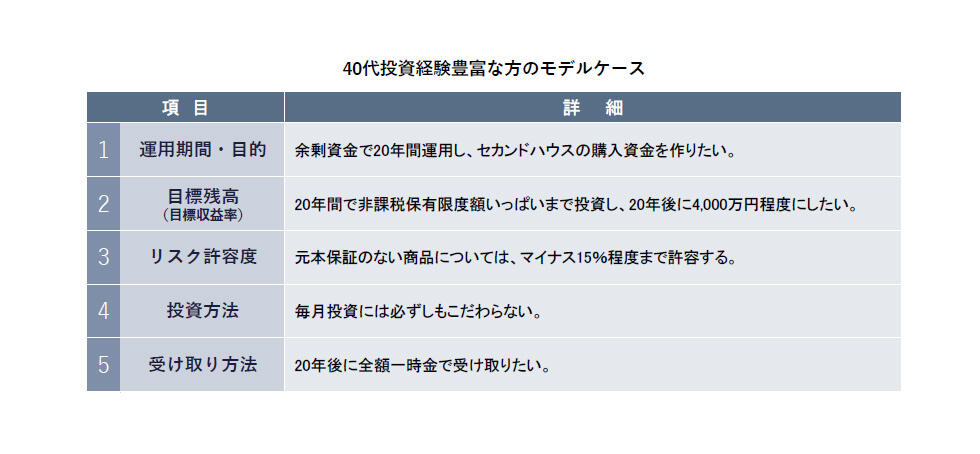

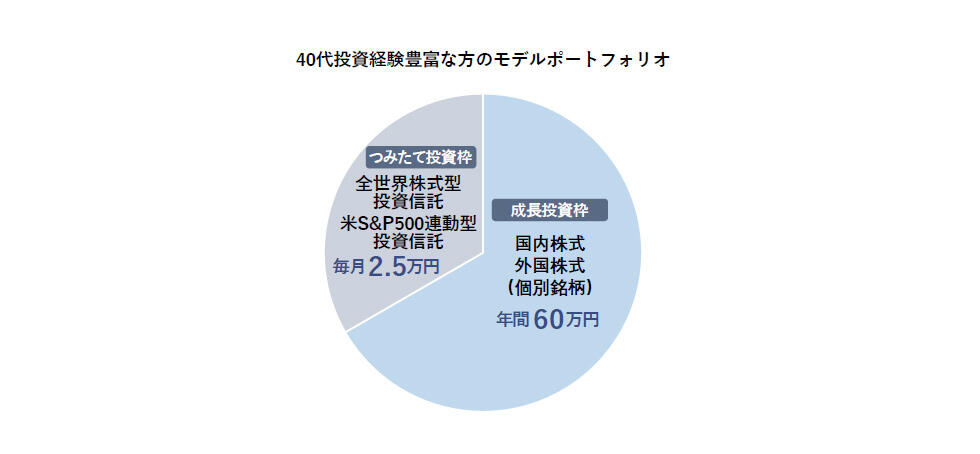

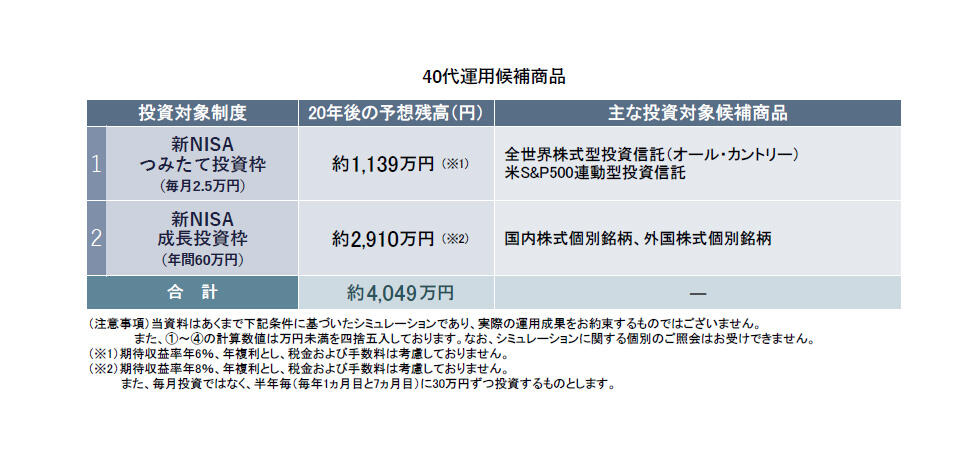

次に、40代・投資経験豊富な方の事例を検討します。「事前に決めておきたい項目」は下記のように設定します。

運用期間は20年とし、こちらも新NISAで運用し非課税保有限度額の1,800万円を使い切るイメージです。投資元本1,800万円を20年後に4,000万円程度にする目標で、運用目的も「セカンドハウスの購入資金づくり」と明確です。

投資経験が豊富なため、リスク許容度もマイナス15%程度までと高く、比較的ハイリスク・ハイリターンの運用となることが想定されます。

②の目標収益率(加重平均期待収益率)については、計算したところ、目標残高実現のためにはポートフォリオ全体で年平均7.3%程度が必要になることがわかりました。

この条件のもとに、具体的な運用商品と資産配分比率を検討します。

この事例では、期待収益率が7.3%と高いため、モデルケース②同様、新NISA以外の制度は使わないものとします。新NISAで以下のポートフォリオを組んでみました。

非課税保有限度額1,800万円を使い切るイメージのため、つみたて投資枠は月2.5万円(2.5万円×12×20年=累計600万円)としますが、成長投資枠についても、年60万円(60万円×20年=累計1,200万円(≦限度額1,200万円))と、1,200万円の限度額いっぱいまで投資します。

それぞれの枠の期待収益率は、つみたて投資枠6%、成長投資枠8%とします。

上記の前提でシミュレーションを行ってみたところ、以下のような結果となりました。

<モデルポートフォリオのシミュレーション結果>

ポートフォリオ全体の加重平均期待収益率7.3%を確保するために、つみたて投資枠では全世界株式型投資信託(いわゆる「オール・カントリー」)または米S&P500連動型投資信託に投資し、年6%を目指します。

成長投資枠については、国内株式または外国株式の個別銘柄への投資で、年8%の確保を目指します。

個別銘柄投資ですので、毎月投資ではなく、年60万円を一括投資(シミュレーションでは毎年1月と7月に30万円ずつ投資すると仮定)するものとします。

新NISA開始に合わせ、売買手数料を無料にした証券会社もあるため、個別銘柄投資は有力でしょう。

ここでは対象銘柄の業種や属性、株価指標等の銘柄選定基準には触れませんが、モデルケース②の場合とは異なり、狙いはあくまでキャピタルゲイン獲得となります。20年という運用期間を考えますと、やはり成長性を主眼に銘柄選択を行うべきでしょう。

ただし、年平均7.3%を実現するのは容易ではありません。

なぜなら、1年でも収益率がマイナスの年があれば、リカバリーのために、残りの運用年数で求められる収益率は跳ね上がってしまうからです。

そのため、頻度の基準はないものの、定期的に利益確定を行う必要があります。

ハイリスク・ハイリターン型の運用を行う場合は、長期投資といえども利益確定を全く行わないと目標実現は難しくなるため、非課税保有限度額の再利用を有効に活用しましょう。

モデルケース②③ともあくまで一例であり、机上のシミュレーションではありますものの、投資を始める前にいろいろな項目について確認・決定し、合理的なプロセスを経てリスクをコントロールしながらポートフォリオを組めば、たとえ目標が高くても実現可能性はぐっと高まります。

新NISA開始を前に各種報道が過熱していることから、「今すぐに始めなくては」といった雰囲気が漂っていますが、投資はプラスになる時もマイナスになる時もありますし、あくまで自己責任です。大事なお金を投入するのですから、冷静かつ理詰めで取り組みましょう。

皆さまの資産運用・資産形成がご希望通りに実現するよう願ってやみません。