FP相談室講師による特別寄稿

2023.11.20

資産運用・資産形成の基本的な考え方と心構え(2)

~新NISA制度を踏まえた資産形成のモデルケース①~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成について解説をしたものであり、特定の制度や商品の募集ではありません。

前回のコラムでは資産運用・資産形成の基本的な考え方と心構えについて取り上げました。

今回は、新NISA制度を踏まえた資産形成のモデルケースについて考えます。

新NISA制度の開始を前に、昨今、マネー誌や新聞、インターネットのマネー関連サイトなどで、個別の銘柄選択に関する報道が過熱していますが、新NISA制度では投資可能期間は恒久化されておりますので、焦る必要はありません。

長期の資産運用・資産形成を行うために、じっくり向き合いましょう。

お金にはいろいろな役割があります。資産運用、資産形成を有効に行うには、「ためる・ふやす」を上手に使い分けることが必要です。

「ためる」は一般に、安全性資産を中心に、また「ふやす」は一般に、リスク性資産を中心に資産運用を行うことをさします。

「ためる」と聞くと、定期預金を始めとする銀行預金が頭に浮かぶ方も多いと思いますが、より長期で「ためる」場合は、ソニーグループ福利厚生制度の活用が有効な選択肢となります。

例えば、「財形貯蓄制度」、「総合個人年金」、「ソニーグループ社員持株会」などへの加入です。

特に財形貯蓄制度と総合個人年金は、税制上の優遇措置があるため、資産の見た目の増え方以上に「ためる」効果があるといえます。

ソニーグループ社員持株会は、投資対象がソニーグループ株式のため、リスク性資産に位置付けられますが、会社奨励金が毎月支給されますので投資元本が増加します。

また、ドルコスト平均法を活用した毎月の積立投資であることに加え、配当金が年2回自動的に再投資されるため、通常の個別株式投資よりは、かなり「ためる」に近い(=リスクが低減されている)「ふやす」手段といえます。

給与天引きによる資産形成は、「ためる」ための王道手段といえ、投資初心者の方には特に、ソニーグループ福利厚生制度の積極活用をお勧めいたします。

次に「ふやす」を考えましょう。

「ふやす」場合は、2024年1月から始まる新NISA制度や確定拠出年金(企業型、イデコ)といった税制優遇措置のある制度の活用がまず考えられます。

新NISA制度について、現在の一般NISA制度、つみたてNISA制度から大きく変わる部分を確認しましょう。 新NISA制度では投資可能期間(口座開設期間)が恒久化されました。

新NISA制度では投資可能期間(口座開設期間)が恒久化されました。

そして、非課税保有期間も無期限となりましたので、どっしりと腰を落ち着けて本格的に長期投資を行うことができます。

自らのライフプランを踏まえ、例えば、若い方でも「新NISAを活用しての老後資金形成」が気軽にできるようになりました。

また、年間投資額もつみたて投資枠は120万円、成長投資枠が240万円(年間計360万円)と、これまでより格段に大きくなりました。

加えて、一人一人に1,800万円(うち成長投資枠は1,200万円まで)の非課税保有限度額が設定されています。

もう一点見逃せないのは、非課税保有限度額の再利用が可能になったことです。

売却した場合でも、簿価ベースで1,800万円以内であれば、翌年以降に非課税枠が復活し、再投資することができます。

このように、新NISA制度はこれまでより使い勝手が格段に良くなりました。「ふやす」場合の中核手段と位置づけて、有効に活用しましょう。

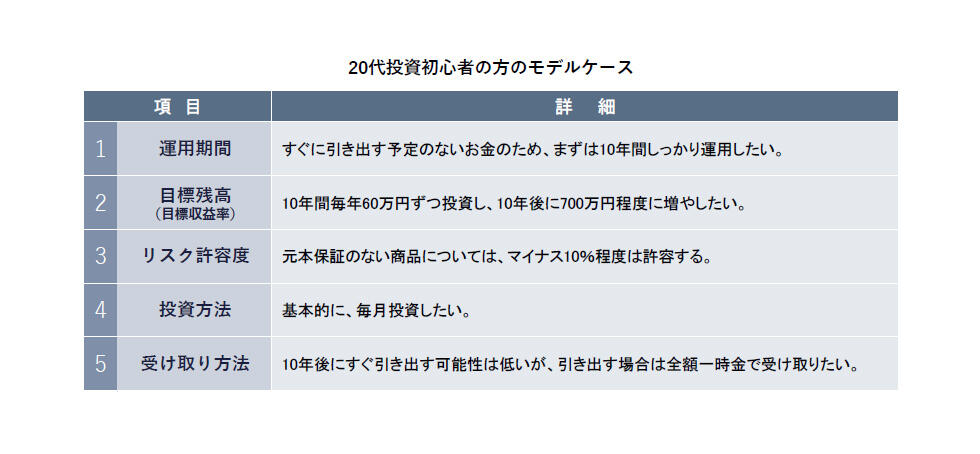

資産運用・資産形成の手段・方法は、人それぞれ異なりますが、ここではまず、20代・投資初心者の方の事例で考えてみます。

前回のコラムで触れた「事前に決めておきたい項目」は下記のように設定します。

運用期間は10年とし、毎年60万円(毎月5万円)投資します。

投資元本600万円(60万円×10年)に対し、700万円程度の目標残高を設定します。

基本、毎月投資とし、10年後もすぐには引き出す可能性が低いものとします。また万一のため、マイナス10%程度の下落も想定しておきます。

このうち、②の目標収益率(期待収益率)については、目標残高から逆算すると年3%程度となりました。

これを念頭に、具体的な活用制度・運用商品、資産配分比率を検討します。

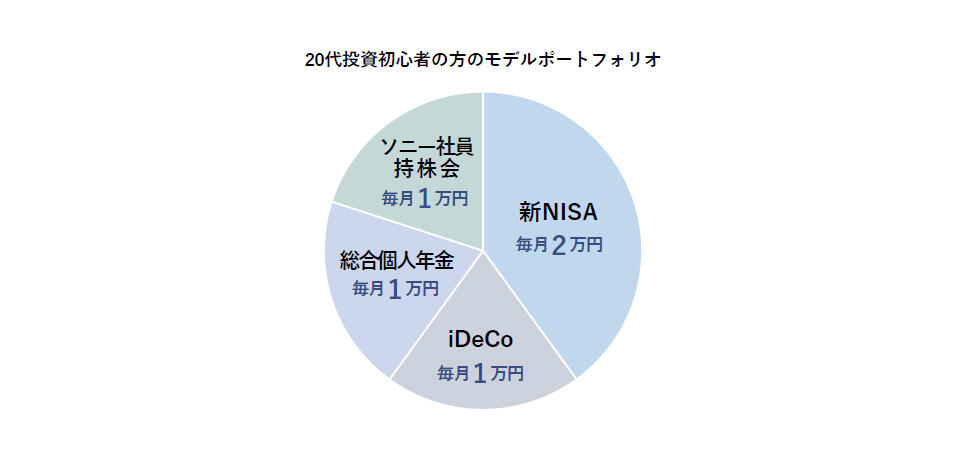

上記の前提条件を基に、「10年後に700万円程度まで増やしたい」という目標実現のために、以下のようなポートフォリオ(毎月5万円の配分先)を組んでみました。

投資初心者であることや、ポートフォリオ全体で年3%程度の期待収益率であることを踏まえ、5万円全額を新NISAに投資するのではなく、社内福利厚生制度の総合個人年金やソニーグループ社員持株会を組み合わせ、リスクを調整します。

毎月の投資額5万円は、新NISA(つみたて投資枠活用)のみ2万円とし、残りをイデコ、総合個人年金、ソニー社員持株会各1万円ずつとします。

いずれも毎月投資(総合個人年金とソニー社員持ち株会は給与控除)とします。

実際にシミュレーションを行ってみたところ、以下のような結果となりました。

ポートフォリオ全体の加重平均期待収益率3%を確保するために、「ためる」手段でありリスク(ぶれ)の少ない総合個人年金で土台を固め、奨励金と配当金再投資のあるソニーグループ社員持株会も活用します。

リスク性資産で運用する新NISAおよびイデコは、それぞれ期待収益率4%程度で運用できれば、全体収益率3%という目標が達成でき、10年後に約700万円程度を確保できる見込みとなりました。

この場合の具体的な運用商品としては、例えば新NISAであれば、外国株式型インデックス投資信託(全世界型、先進国型、米国株式型、新興国型)、国内株式型インデックス投資信託、バランス型投資信託などが考えられます。

今回新NISAについては、他の商品と同様に毎月投資しつみたて投資枠を活用する想定のため、REIT(不動産投資信託)や国内株式個別銘柄(高配当利回り銘柄)は含めていませんが、もちろん、成長投資枠のなかでこれらの商品に投資する選択肢もあります。

イデコでは国内株式投資はできませんが、通常、REITへの投資は可能です。

新NISAおよびイデコは、基本的にリスク性資産への投資となりますので、収益率がマイナスになる年が出現する可能性もありますが、長期運用であることを考えますと、期待収益率4%は決して無理な目標ではないと思われます。

なおイデコについては、口座管理手数料を始めとする各種のコストが発生することにご留意ください。ただし、口座管理手数料については、主要金融機関の多くが完全無料化に踏み切っています。

上記のポートフォリオはあくまで一例であり、シミュレーションではありますが、投資初心者の方でもこのように、リスクをコントロールしながらポートフォリオを組み、目標収益率を達成することが可能です。

重要なことは、前回のコラムでも触れたとおり、「事前に決めておきたい項目」をしっかり決め、それに基づいてポートフォリオを検討することです。

次回「資産運用・資産形成の基本的な考え方と心構え(3)~新NISA制度を踏まえた資産形成のモデルケース②~」では、新NISA制度を踏まえた資産形成の他のパターンのモデルケースについて取り上げます。