FP相談室講師による特別寄稿

2024.07.23

資産形成と保険の関係性について②

~リスク管理における最適バランスは?~

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が資産形成と保険の関係性について解説をしたものであり、特定の制度や商品の募集ではありません。

前回のコラムでは、資産形成と保険(保障・補償)についての二つの考え方を紹介し、過去からのトレンドを確認するとともに、四つのチェックポイントから比較しました。

今回は、二つの考え方についてさらに深掘りするため、「切り離し派」および「一緒派」が資産形成に用いる具体的な生命保険を用い、一定の条件のもとシミュレーションを行い、優劣を検討しました。

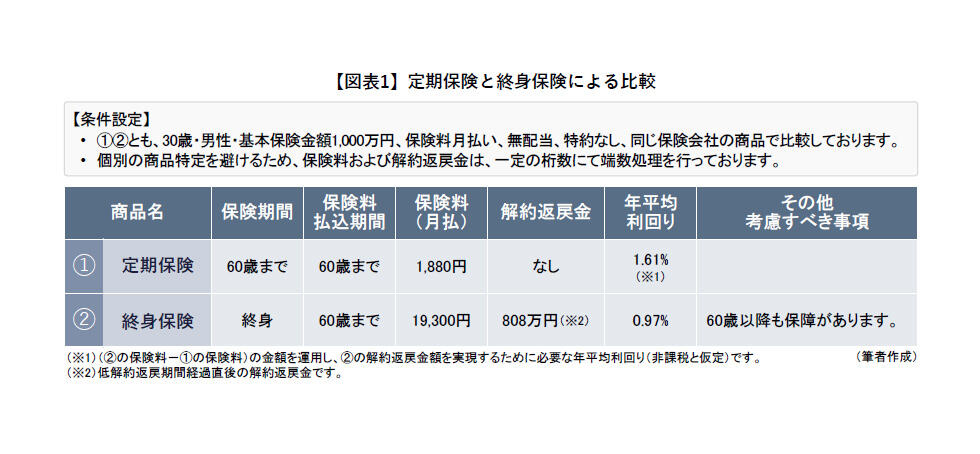

図表1の①は、「切り離し派」の王道の考え方である「保険は掛け捨てに加入して、資産形成は保険以外の手段を用いて行う」に沿い、「定期保険に加入し、NISAで運用する」場合です。

図表1の②は、「一緒派」の王道の考え方である「貯蓄性のある保険に加入して、保障・補償を確保しながら資産形成する」に沿い、「終身保険に加入する」場合です。なお当初30年間は低解約返戻期間になります。

当然ながら、②の終身保険の方が保険料は高くなりますから、「②の保険料-①の保険料」の差額分をNISAで運用するものとします。

条件は、どちらも30歳・男性・基本保険金額1,000万円、保険料月払い、保険料払込期間は60歳まで、無配当、特約なしとし、実在する同じ保険会社の商品でシミュレーションを行いました。

②の終身保険は、当初30年間の低解約返戻期間あけ直後の解約返戻金は約808万円となり、それまでの払込保険料累計額694.8万円(19,300円×12×30年間)を上回っています。30年間の年平均利回りは0.97%となりました。

一方、①の定期保険+NISAで、この0.97%を上回るためには、30年間の年平均利回りが1.61%以上必要なことがわかりました。ポイントは、この1.61%という利回りをどう考えるかです。

例えば、2023年(1月~12月)の日経平均株価の騰落率は28.2%、NYダウは13.7%と、1.61%を大きく上回りました。

「1.61%程度であれば、実現は容易では?」と考える方は多いかもしれません。

また仮に、①を定期保険+国債で運用する場合でも、直近(2024年7月11日現在)の30年物国債の利回りは2.221%となっており、やはり1.61%を上回っています。

国債は株式と異なり、満期まで保有した場合は(デフォルトがない限り)償還され元本保証がありますから、①のほうがかなり有利に見えます。

しかしながら、国内株式にせよ海外株式にせよ、30年もの長い間、毎年安定的に上記のような10%以上の利回りを出すことは通常ありません。

リスク性資産ですので、年間の収益率がマイナスに陥る年もあります。

年間の収益率がマイナスになる年が出現した場合、年平均利回りは大きく低下してしまいます。

また30年もの国債についても、2023年からの日本銀行の金融政策修正を受け、直近こそ利回りが上昇傾向にありますが、金利低下のピーク(金利が最も低い時期)である2019年9月4日には、利回りは0.115%まで低下していました。

つまり、①の定期保険+NISA(株式や投資信託)または国債の場合、1.61%の実現可能性は、その時々の市場環境や経済状況により変動します。

正確には、「実現可能性を検討する人間の心理が、その時々の市場環境や経済状況に大きく左右される」といえます。

もう一点、②の終身保険には「終身保障」という大きなメリットがあります。これを利回り換算するとどのくらいになるのか正解はありませんが、終身保障を重視する人にとっては2%あるいは3%くらいの価値があるかもしれません。

なお、このシミュレーションは、例えば運用期間を30年から40年に延ばす、あるいは契約年齢を変えるなど、条件設定を変更すれば結果が変わってきます。

①と②の優劣を一概に決めつけることは難しく、その人その人によって変わってくることに留意しましょう。

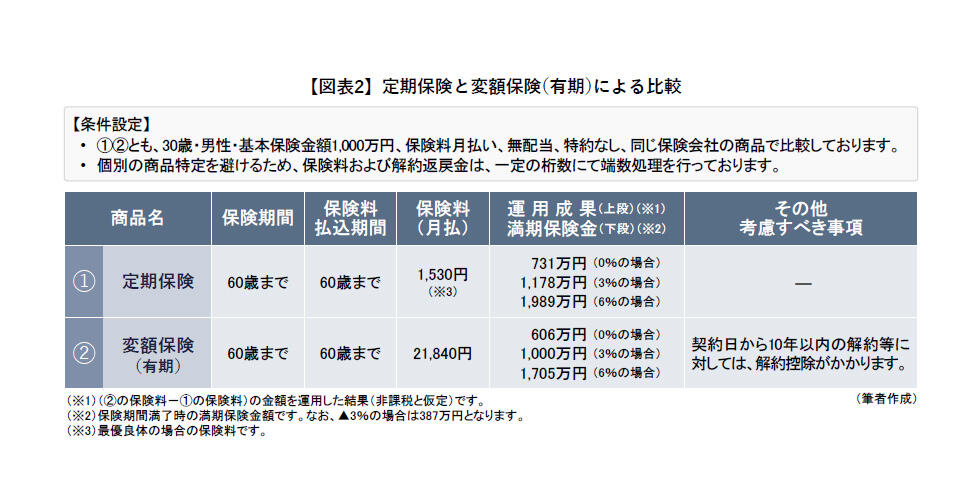

今度は、定期保険と変額保険(有期)で比較します。先ほどと異なり、保険期間を揃えることができますので比較しやすくなります。

図表2の①は、先ほどと同じで「定期保険に加入し、NISAで運用する」場合です。

図表2の②は、「保険期間が有期である変額保険に加入する」場合です。

当然ながら、②の変額保険の方が保険料は高くなりますから、「②の保険料-①の保険料」の差額分をNISAで運用するものとします。

条件は、どちらも30歳・男性・基本保険金額1,000万円、保険料月払い、保険料払込期間は60歳まで、無配当、特約なしとし、実在する同じ保険会社の商品でシミュレーションを行いました。

①のNISAについては、比較しやすいように、運用利回り0%、3%、6%のそれぞれの場合について、運用成果(資産金額)を計算しました。

②の変額保険は、商品パンフレットに記載の、運用利回り0%、3%、6%のそれぞれの場合について、満期保険金額を記載しています。

変額保険には各種の費用が発生しますので、満期保険金の額が、定期保険+NISAで運用した場合の運用成果(資産金額)よりも少なくなるのは当然ですが、30年後の差がそれぞれ125万円(0%の場合)、178万円(3%の場合)、284万円(6%の場合)と、運用期間を考慮すると思ったよりは大きくない印象です。

両者を比較するにあたり、まず、変額保険のコストと解約控除(通常、契約後10年以内の解約等にかかります)が②のデメリットになることに留意しましょう。

特に解約控除は心理的負担になりやすく、流動性に制約が生じます。

一方、「自身では運用をしたくない」(または、「自信がない」、「運用をする暇がない」)人にとっては、先ほどの差額を「運用委託料」と考えれば「大した費用ではない」と考えることもできるでしょう。

例えば、3%の場合の差額178万円であれば、1年あたりの費用は約5.9万円です。変額保険には死亡保障がついていることを考えると、証券会社のファンドラップ等のお任せ運用商品と比較しても、決して高いとは言えないでしょう。

ご自身でNISA等を利用してしっかり運用したい人は、①の一択となりますが、そうでない人にとっては、②の変額保険には一定のニーズがあるといえるでしょう。

ここで、前述の市場環境・経済状況について考察してみます。

今から資産運用・形成を行う場合は「円安」、「金利上昇(国内・国外とも)」、「物価上昇(インフレ)」に留意する必要があります。

現に、日本銀行による金融政策修正を受け、市場金利は長短とも上昇傾向にあります。

7月31日まで募集している8月15日発行の個人向け国債の変動10(第172回変動金利型10年満期国債)の表面利率は、0.72%まで上昇しています。

住宅ローン金利では、固定金利はもちろん、変動金利を引き上げる金融機関も出てきました。

そして、シミュレーション①の終身保険についても、生命保険会社の間で一時払終身保険の予定利率を引き上げる動きが相次いでいます。これは「一緒派」にとっては追い風といえるでしょう。

現時点での筆者の率直な見解は、シミュレーション①については、「定期保険+NISA」のほうが「終身保険」よりも「やや」魅力的です。

また、シミュレーション②については、「定期保険+NISA」のほうが「変額保険」よりも魅力的です。後者については筆者が資産運用経験があり、「自分で運用したい派」であるからです。よって現状では、総合的に見て、「保険は掛け捨てに加入して、資産形成は保険以外の手段を用いて行う」=「切り離し派」のほうが良いのではないかと考えています。

しかしながら、文中でも触れたとおり、これはその人その人で異なり、正解はありません。

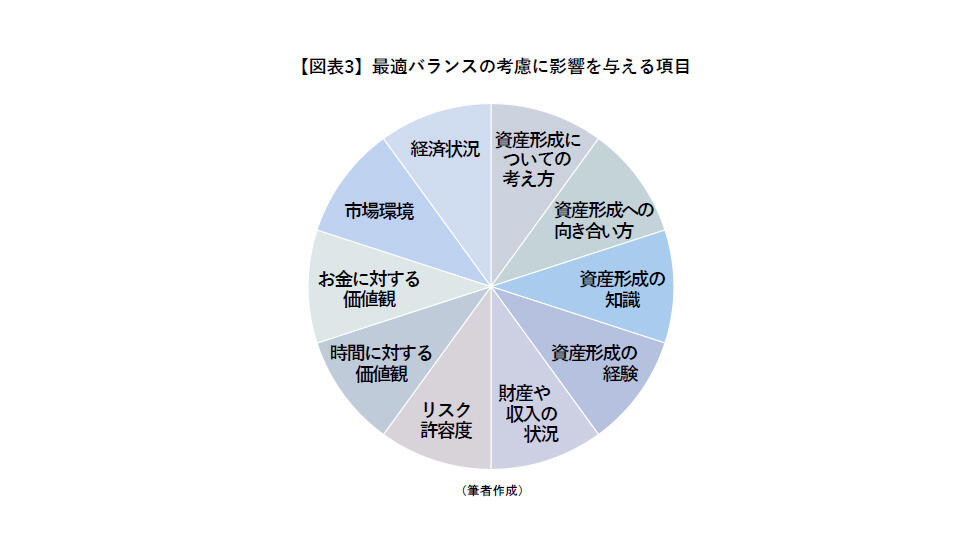

【図表3】のとおり、最適バランスの考慮にあたっては、検討項目である資産形成についての考え方、向き合い方、知識、経験、財産や収入の状況、リスク許容度、時間やお金に対する価値観などは各人各様であるからです。

加えて、その時々の市場環境、経済状況にも左右されます。

資産形成と保険の関係性について、リスク管理における最適バランスを導き出し、最適ポートフォリオを組むことは決して簡単ではないですが、今回取り上げた各項目についてしっかり検討すれば、自ずと最適ポートフォリオが導かれるでしょう。皆さまの資産形成が希望通りに実現することを願ってやみません。