FP相談室講師による特別寄稿

2025.12.19

保険も徐々に値上げの波!?火災保険の上手な選び方②

5つの制度の活用事例や新制度の特集コラムを掲載しております。

毎月、FP相談室講師にコラムを執筆していただきます。今回は一色FPオフィスの代表であり、FP相談室講師でもある一色徹太さんに保険コラムを執筆していただきます。

ぜひ、皆さまの福利厚生保険制度活用の参考にしてください。

※このコラムはFP相談室講師が火災保険について解説をしたものであり、特定の制度や商品の募集ではありません。

前回のコラムでは、火災保険を取り巻く環境の変化について近年発生した自然災害を紹介し、火災保険の収支悪化や火災保険料の引き上げ状況を確認しました。

また火災保険と地震保険の違いや、住宅火災保険と住宅総合保険の比較、火災保険の保険金額の設定方法(再調達価格基準と時価額基準)について解説しました。

今回は、火災保険の具体的な補償内容を確認し、火災保険の具体的な見直し方法を検討します。また、火災保険の注意事項をQ&A形式で確認します。

まず、火災保険契約の基本補償について詳しく見てみましょう。図は、大手損害保険会社の実際の商品です。

基本補償は、大きく「損害保険金」と「費用保険金」に分けられます。

「損害保険金」について、住宅火災保険の場合は一般的に①②のみの補償となりますが、図の商品は住宅総合保険のため、③④⑤⑥も補償します。

「費用保険金」は主に事故に伴う費用を補償しますが、種類が多くなっています。住宅火災保険でも住宅総合保険でも、費用保険金についてはさほど違いはありません。

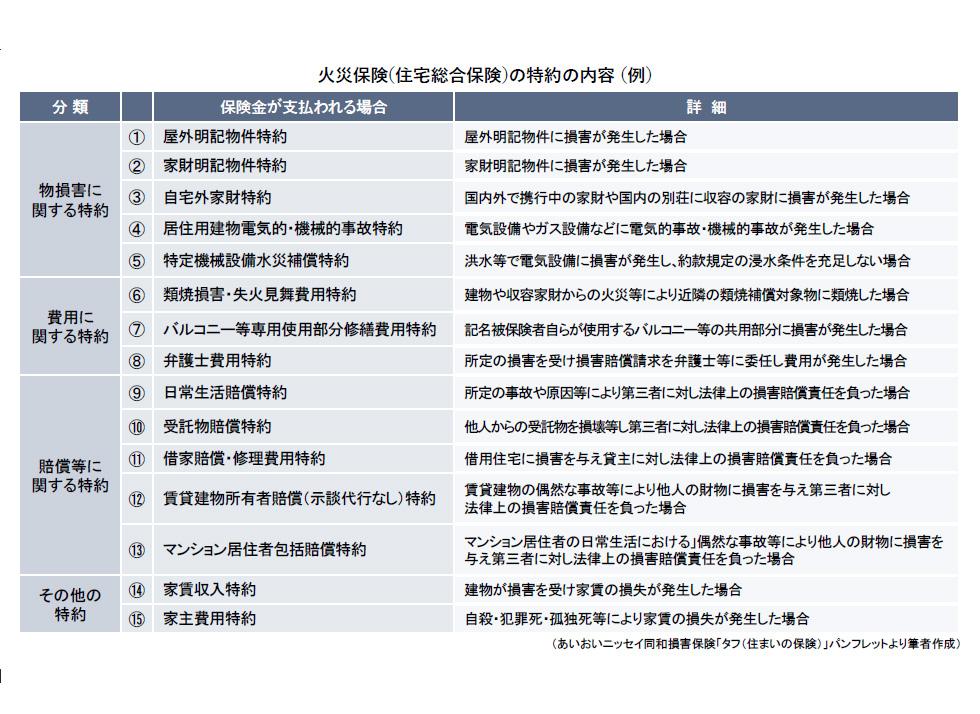

次に、火災保険契約の特約について詳しく見てみましょう。

図は同じく、大手損害保険会社の実際の商品です。

最近の火災保険では、多くの特約を付帯して補償範囲を拡大することができるようになっています。

図の例でも、特約は大きく「物損害に関する特約」、「費用に関する特約」、「賠償等に関する特約」、「その他の特約」に分けられ、全部で15あります。

自分に合った特約をつけ、補償をカスタマイズすることができますので、特約の内容をしっかり確認しておくことが重要です。

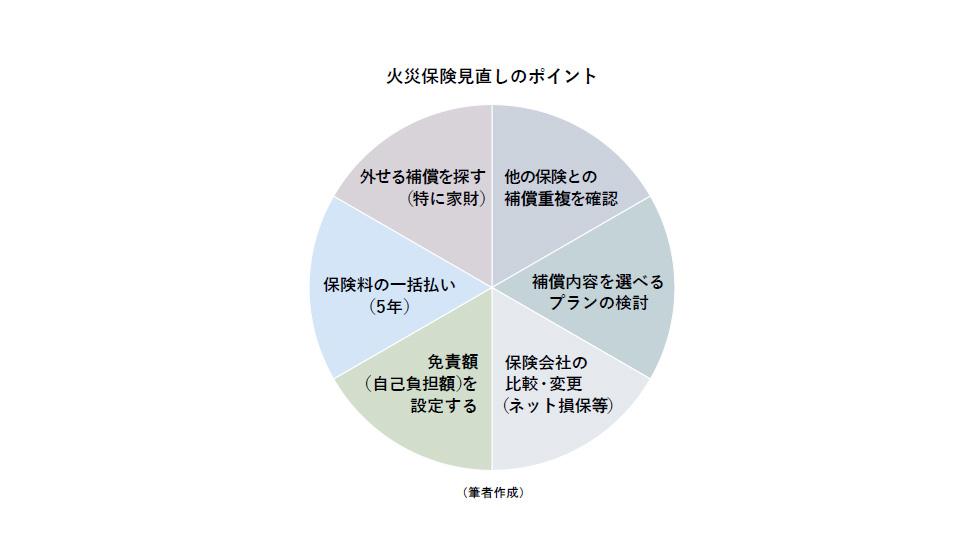

このように、近年火災保険の補償内容は細分化されていますので、特に保険期間の満期到来時には、「保険料削減」、「補償のカスタマイズ(自分に合った補償の確保)」の観点から、火災保険を見直してみましょう。

まず、「外せる補償を探す」ことが考えられます。

例えば、マンションの中層階または高層階に住んでいる場合、水災補償を外す選択肢があります。

筆者はマンションの10階に居住していますが、やはり水災だけ不担保にしています。

ただし、近年集中豪雨が増加していますので、ハザードマップで洪水リスクを確認する必要があります。

またこのところ報道が増えている下水道の老朽化による内水氾濫リスクも考慮する必要があります。

一戸建てまたはマンションの低層階に居住されている場合は、水災は担保しておくほうがよいでしょう。

なお、損害保険料率算出機構のデータによれば、火災保険における水災補償付帯率は63.0%(2023年度末)となっています。

他、子どもが独立した場合に、家財が少なくなり、設定補償額を減額できることがあります。

次に「他の保険との補償重複を確認」することが挙げられます。

これは主に特約(特に賠償関係の特約)についていえ、例えば、自動車保険やクレジットカードの保険などで同様の特約を付帯している場合があります。

また、「免責額(自己負担額)を設定」して、保険料を削減することも考えられます。

例えば、水濡れや盗難、破損・汚損などは、一定程度の免責額(10万円など)を設定し、それ以上の損害が発生した場合のみ保険金が支払われるようにすることが考えられます。

他、保険期間を1年(毎年更新)としている場合は、5年契約とし保険料を一括払いとすることで、1年あたりの保険料を削減することができます。

筆者もやはり5年契約としています。

なおこの場合でも、地震保険料控除は毎年受けることができます。

最後に、火災保険の多様化が進んでいますので、「補償内容を選べるプラン」に変更することも考えられます。例えば、ある損害保険会社の商品では「基本補償」部分について、補償内容の異なる6つのコースから選択することができます。

従来型の住宅火災保険の補償内容である「火災」、「落雷」、「破裂・爆発」、「風災、雹災、雪災」は全コースとも補償されますが、それ以外の補償の有無は選択できます。

また前述の免責額(自己負担額)についても、例えば0円、1万円、3万円、5万円、10万円のなかから選べるようになっています。もちろん、ネット系損害保険会社を含め、損害保険会社自体の変更も一策です。

なおもちろん、もしもの時の事故対応(サポート体制)や付帯サービスなどもしっかり確認しておきましょう。

ここで、前回のコラムでも触れた「再調達価額(新価)基準(方式)と時価額基準(方式)」について、実際の事例で今一度確認しておきましょう。

建物または家財を追加の費用なしに再建(再取得)できるようにするため、近年では再調達価額をベースに保険金額を設定する契約が一般的にはなっていますが、2015年10月以前は火災保険の保険期間は最長36年でしたので、時価をベースとした保険金額設定になっている契約もあるかもしれません。

時価をベースとしている場合、特に表の①の一部保険や③の超過保険では、保険の役割を十分に果たすことができませんので、中途更改して再調達価額で契約し直すことも考えられます。

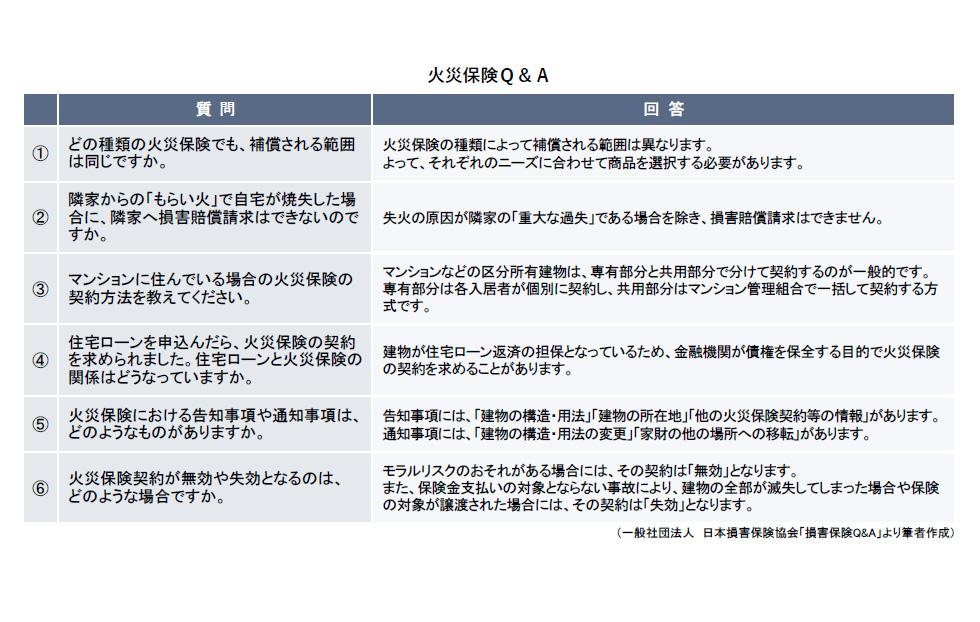

最後に、火災保険についてよくいただくご質問をQ&A形式でまとめましたので、ご紹介します。

繰り返しになりますが、①について、リスクの細分化および火災保険の補償内容の多様化が進んでおり、また前述のとおり自然災害も頻発しています。

火災保険に限らず保険については、「契約してから一度も内容を確認していない」という方もいらっしゃるかもしれませんが、これを機に関心をお持ちいただけますと幸いです。

また②について、ご存じの方も多いと思いますが、失火責任法により、もし隣家が不注意で火事を起こしてしまい、延焼により自身の住宅が損害を負ったとしても、失火原因に重大な過失が認められない限りは、隣家は原則として損害賠償責任を負いません。

逆に言えば、自身が不注意で火事を起こし隣家に損害を与えてしまった場合も同様です。

しかしながら、類焼や延焼で近隣に損害を与えた場合は、見舞金の支払いが必要になるなど、道義的な責任が生じます。その他のコストもかかります。

また賃貸物件にお住まいの場合は、損害賠償義務とは別に、住宅を保有する大家さんに対して、部屋を借りたときと同じ状態に戻して返す義務「原状回復義務」を負いますし、この原状回復義務には失火責任法が適用されません。

上記のように、自宅(一戸建て・マンション)を所有されている場合でも、賃貸住宅に居住されている場合でも、「すまいのリスクへの備え」として、やはり火災保険への加入は必須といえます。

身近な保険だけに見過ごしやすくなりますが、「補償の最適化(リスクマネジメント)」および「保険料の削減」の観点から、火災保険の補償内容については定期的に確認し、必要な場合は見直しを行いましょう。